|

本周大盘走势高歌猛进,板块走势异彩纷呈。从操作上看,周五公布了非民用电价价格调整的消息,这可能将引发工业产品和原材料等的涨价题材预期。我们建议关注电力、石化、煤炭三大板块的事件、题材双重驱动型机会。

电力板块:用电量增速加快

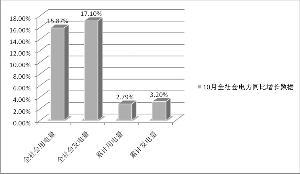

首先,在经济复苏的大背景下,电力供应正在增长,提价之后,相关上市公司业绩总体向好,电力板块值得我们适当关注。数据显示,10月份,全社会用电量3134.23亿千瓦时,同比增长15.87%;累计用电量29775.04亿千瓦时,同比增长2.79%。全社会发电量3121.04亿千瓦时,同比增长17.1%;累计发电量29629.99亿千瓦时,同比增长3.2%。这些数据显示,用电量进一步好转,用电量增速进一步加快。10月份全社会单月用电量增速环比提高5.63个百分点,创年内新高,而累计用电量增速比前9月份提高1.35个百分点。考虑到经济增速有望进一步加快和去年基数较低,我们认为11月和12月的用电量增速有望加快,电力板块具有一定投资机会。在分产业用电量方面,第一产业和第二产业用电量增速恢复较快,而第三产业和居民用电量增速基本保持稳定。10月份,受益于工业用电量同比增长17.66%,第二产业单月用电量同比增长17.64%至2357亿千瓦时,增速环比提高8.77个百分点,增速创年内新高。其中,受益于高耗能产业回暖,重工业用电量同比增长20.11%至1933.42亿千瓦时,增速环比提高10.62个百分点。随着经济增速加快,我们认为以工业为核心的第二产业用电量将成为未来电力需求增长的主要推动力。

石化板块:整体盈利逐步转好

除了电力板块外,近期国际原油总体保持高位,在电力提价的大背景下,石化板块盈利转好,估值不高,值得我们重点关注。国际方面,由于美国库存下降主要来自进口减少,而需求恢复仅限于汽油且还没有反应到库存上来,国际油价在80美元以上震荡,EIA的数据显示,过去四周,成品油日均供应总量接近1,880万桶,同比降4.5%。由于目前北半球已经迎来了冬季取暖季,取暖油消费的增长能够抵消一部份馏份燃料油用量的下降。另外,中国、美国、印度等石油消费大国近期加大了石油战略储备,国际油价将继续保持高位。由于石化中间体价格与国际油价相关性较强,石化中间体价格整体上涨,苯类芳烃和乙烯、丙烯价格都出现了明显的上升。我们预计,由于石化中间体下游差异性较大,其价格分化将更加明显。随着医药需求增长、化纤消费回暖,且芳烃类跟随国际油价波动较紧,芳烃将在11月-12月上行的概率较大。烯烃类下游随着房地产复苏而有所增长,但反应略慢一些,预计价格还将有所上升一段时间。

同时,在美元贬值、经济复苏预期等因素推动下,我们继续看好第四季度油价走势,预计 第四季度WTI原油均价在70美元/桶以上。对于天然气价格,随着西气东输二线的建成,国内天然气价格在未来两年的上调预期越来越强烈,由于前一段时间原油价格上涨较快,一度达到80美元/桶以上,从而造成三地原油均价较9月底上涨了4%以上,建议重点关注石化板块上市公司。

煤炭板块:受益于国际煤价上涨

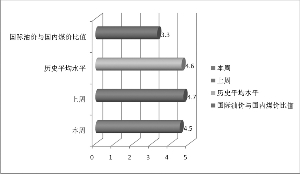

由于近期天气转冷,煤电价格联动,电价上调将引发市场对煤炭价格的题材想象空间,而国际煤炭价格确实也出现上涨,煤炭板块也值得我们重点关注。目前,国际煤价高于国内:国际油价与国际煤价比值为 4.5,低于上周的4.7,亦低于历史平均水平4.6。国际油价与国内煤价比值为3.3,与上周持平,低于历史平均水平4.1。本周国际煤价比国内煤价高57元/吨,主要源于国际海运费及国际煤价上涨。国内方面,秦港调入调出双降 库存略有下降。近期煤炭调入量有所下降,本周日均调入量环比下降6万吨/日至49万吨/日;而煤炭调出量亦有下降,本周日均调出量环比下降7万吨/日至46万吨。

由于受到天气影响,近期秦皇岛港经历了从库存低迷到库存急升的过程,但主要是因为恶劣天气造成船舶无法进港调出量大幅下降,而同时铁路调入正常,这与去年同期由于需求疲软进港船只少造成的煤炭长期滞港截然不同,相反,近期山西复产进度慢于预期、电力需求恢复良好以及冬储煤季的到来都对供求关系构成正向预期。从市场角度看,煤炭板块PE由上周24.27下降为23.8,在国内需求拉动及国内外煤价价差的影响下,国内煤炭板块存在强烈补涨需求,建议重点关注。

值得注意的是,非居民电价上涨将增加制造业的成本,对以电力为成本的重工业上市公司以及第二产业增长速度可能会造成一定影响,系统性风险不可不防。我们需要在防范风险的基础上抓住机会。