|

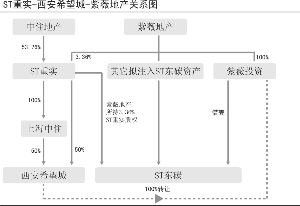

真的很难见到如西安希望城这般“善变”的资产了。在最初的重组报告中,它是一块能增加上市公司业绩的优质资产;在挂牌转让的理由中,它的销售业绩和盈利水平大打折扣;而在受让方手中,它正准备作为优质资产成为借壳上市的主角之一。

或许从ST重实的历史公告中,更能感受西安希望城的“善变”。在2007年12月当时还叫作“SST重实”的公司所公布的收购报告书中,我们得以首次见到西安希望城的容颜。这时,西安希望城的身份是SST重实股改方案中的拟注入资产。当时,西安希望城50%股权获五成溢价,评估值为5998.21万元,评估增值率达50.92%。

此后,在2008年5月公布的《向特定对象发行股份购买资产报告书(修订稿)》中,公司更是大为肯定了西安希望城的发展前景:“截止到本补正材料出具之日,已有409套被客户预订,预订面积达到3.92万平米,预计销售协议金额1.5464亿元。”

在2008年度《申银万国关于重庆国际实业投资股份有限公司向特定对象发行股份购买资产暨重大资产重组之持续督导意见》中也有对西安希望城的描述:“由于市场低迷、成交量萎缩,公司调节销售节奏,实现预售收入1.69亿元。”

然而到了结算2008年全年业绩的时候,原来容颜靓丽的西安希望城则“惨遭毁容”:在申银万国所发的《关于重庆实业2008 年业绩未达盈利预测目标的说明及致歉信》中,汶川地震和不再景气的房地产市场成为西安希望城业绩下滑的元凶。“作为2008年主要利润来源之一的西安希望城项目的销售在地震之后完全停滞,严重打乱了公司原先计划的销售、竣工和交房时间,直接影响了销售收入的结转。从而无法实现净利润1908.35万元的盈利目标。”

此后,在重庆证监局的《关于责令重庆国际实业投资股份有限公司限期整改的通知》则称:“公司2008年实际实现营业收入仅为盈利预测的3.77%,净利润仅为盈利预测的67.03%。定向增发收购部分主要子公司的营业收入、净利润的预测数与实际数存在重大差异。”当然,西安希望城便是“定向增发收购部分主要子公司”之一。

在ST重实2009的年半年报中,有关总结西安希望城上半年业绩的文字是这样记述的:“截至2009年6月25日,希望城项目本年度共计销售房屋270套,面积19100平米,备案销售合同额8621万元。”

西安希望城在ST重实手中最后一次完成变脸应该是在即将离别的时刻。这家2008年与2009年上半年合计预售超过2.5亿元的公司,最终以1.21亿元的价格被公司转卖。

记者联系到ST重实。公司表示,出售西安希望城是出于多方面的考虑。公司称,当时购入西安希望城是在2007年末,时值房地产市场一片景气,因此对项目的估值和预期都相当乐观。然而经历2008年的自然灾害和楼市震荡,西安希望城的销售变得不乐观起来。此外,公司正面临债务到期缺乏现金的窘境,因此公司决定出让该资产,换取现金来偿还债务。

ST重实的半年报中确实显示出公司在现金流上的窘迫。公司合并报表的期末货币资金为1.17亿元,而流动负债却达7.30亿元。显然,公司在此时出售盈利能力不乐观的资产变现还债属正常行为。

然而令记者难以理解的是,该资产的接盘方为一家正在积极借壳实现资产上市的企业。花费1.21亿元买下西安希望城100%股权的是紫薇投资。ST重实公告称,紫薇投资是ST重实股东紫薇地产的全资子公司。而紫薇地产正准备将紫薇投资的100%股权、所持的ST重实3.36%的股权以及其他资产一并打包,借ST东碳的壳资源上市。若西安希望城的资产真如ST重实所言盈利能力不甚乐观,为何又会被公司关联方接手并打包上市呢?况且,紫薇地产作为ST重实股东,应该对ST重实下属子公司的经营状况了如指掌才是。

有市场人士感慨,从2008年注入ST重实,到2009年转卖给紫薇投资,西安希望城可谓是颠沛流离。但是两次被作为优质资产注入上市公司,又不得不说它风光无限。到底西安希望城是拖累业绩的平庸资产还是符合股东利益的优质资产,该市场人士也是茫然难断。