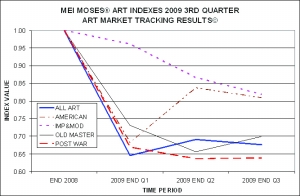

|

11月30日,北京艺术市场分析研究中心(AMRC)针对今年中国艺术品市场进行了年度分析与未来预测。报告指出,在国内与国际双重因素的作用下,2008年中国艺术品市场出现了总体价格的下跌和市场交易的萎缩,不过进入2009年之后“中国书画”行情率先转暖,并拉动中国艺术品市场在下半年由“暖”转“热”。

中国书画高价迭出

该研究中心专家指出,2003年春拍之后,中国书画市场价格率先出现暴涨,并启动了中国艺术品市场前一波的“大行情”。但是由于前期价格上涨过于迅速,中国书画市场在2006年年内也率先进入了调整周期,其调整幅度一度达到35%左右,拍卖市场交易规模也一度缩水了近40亿元。

直至08年下半年,中国书画市场行情才逐渐走稳,到今年上半年更是逐渐走高,尤其是中国古代书画部分出现了明显的价格上涨,高价迭出。如保利拍卖公司推出的明代吴彬《十八应真图卷》拍出了1.7亿元的高价;中国嘉德“古代法书墨迹”专场97件作品拍出了2.4亿元的总额,成交率高达91%。

近现代书画部分在今年下半年的表现同样惊人,不仅出现了像齐白石的《可惜无声图册》这样拍出9520万元的高价,更出现了明显的“名家行情”,即“名家”作品的价格都有了不同程度的涨幅。

国内拍卖行业绩不跌反升

在中国书画市场全面走强的情况下,中国嘉德、北京保利等国内主要拍卖企业的拍卖业绩大幅提升,在他们各自刚刚结束的秋季大拍中分别创出15.33亿元和15.78亿元的单季历史最好记录。尤其是中国嘉德创出的15.33亿元甚至超过了该公司去年全年13.53亿元的总成交记录。

该研究中心认为,由于国内主要艺术拍卖行业绩明显回升,预计中国艺术品拍卖市场全年总成交金额将达到170亿元左右,这样的表现明显优于全球艺术市场,并明确了“重新向上”的未来趋势。

国内购买力成主力

在对今年刚刚才结束一半的秋拍业绩进行分析之后,该研究中心发现,这一佳绩的出现其功劳主要来自国内购买力的增强。在目前全球艺术品市场刚刚启稳的大背景下,中国艺术品市场率先复苏的真正原因应归功于国内购买力的强势支撑。

进入21世纪以来,中国社会财富和个人财富进入了一个快速增加的周期。在2003至2007年中国新一轮的经济周期之后,2008年中国人均GDP达到了3000美元,中国居民储蓄存款达到21万亿元。而2003年至2008年中国艺术品市场的上一轮快速增长,无疑是中国财富增长的另一种陈述方式。金融危机虽然对于中国经济产生了实质性的影响,但是并没有改变中国个人财富尤其高净值人群的财富增长,而中国艺术品市场的行情复苏将吸引更多的资金参与其中,从而继续支撑市场行情的加速回暖。

从各分类市场的具体情况来看,受到国内购买力长期关注的中国书画行情呈现不断向好的阶段特征,而与之相反的例子是,海外购买力参与较多而中国购买力参与相对较少的中国当代艺术,目前仍受制于全球市场的基本面。

整体转向尚待时日

虽然中国艺术品市场中国书画部分在今年出现了突破性的行情,但该研究中心专家认为市场整体依旧是针对前期下跌走势的扭转,中国艺术品市场要整体转向仍需一定时日与过程,更需要中国经济基本面的有效配合。

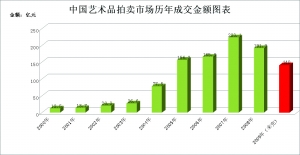

虽然中国书画市场是中国艺术品市场的重要组成部分,但据2008年的市场数据,这部分市场占整体市场总金额的比例为46%,占整体市场总成交量比例为49%,因此市场部分行情的突破会导致整体市场的回暖;今年上半年中国艺术品拍卖市场的总成交金额为63.75亿元,预计下半年的总成交金额将达到100亿元左右,由此09年全年中国拍卖市场的总成交额将在170亿元左右,而2008年的相关数据为191.9亿元。所以,中国艺术品市场在整体上仍处于逐步复苏的阶段,距离所谓的“牛市”亦为时日尚远。

中国书画行情仍将是明年市场主线

该研究中心预测,2010年的中国艺术品市场仍会以中国书画行情为主线,辅以中国古董、中国经典油画的行情,中国当代艺术也会随着市场行情的展开而出现恢复性的行情。但中国书画市场可能继续创出的高价,一方面会打开人们对于价格的想象力,一方面也会激起新一轮的艺术投资的热潮。

根据国家最新统计数据,今年下半年M1(狭义货币供应量)和M2(广义货币供应量)的相关数据都已经呈现出明显上升趋势。2010年的通胀压力主要来自中国GDP“超潜力”增长、流动性过度宽松和通胀压力预期上升,而在未来12个月内如果季度GDP出现两位数增长且流动性持续宽松,那么2010年月度CPI上涨超过5%就会成为现实。根据该研究中心过去的观察——艺术品市场价格暴涨往往出现在高成长、高通胀的阶段,那么2010年就将会成为中国艺术品市场行情全面展开的一年,也会引发2011年至2012年中国艺术品市场的新一轮行情高涨,并导致未来的价格泡沫。

(以上数据由北京艺术市场分析研究中心(AMRC)提供)