大秦铁路(601006):风格轮动带来估值溢价机会

2009年12月06日 来源:上海证券报 作者:

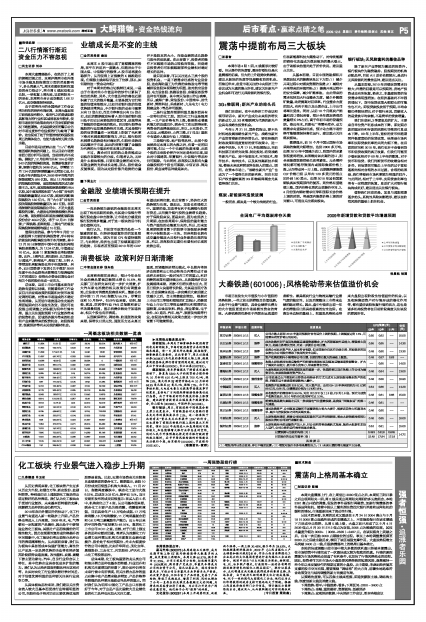

市场正在发生大市值股与小市值股的风格轮换,一些之前长期滞涨且估值低廉,又处于行业景气周期,具备业绩增长潜力的大市值股更受到市场规模性资金的青睐。大秦铁路的优势在于西煤东运通道的垄断性、兼具煤炭行业与物流运输行业景气度的稳定性、以及后续整体上市带来业绩的稳定增长。因此,盘中行情在出现一年多的滞涨后已经具备极高的安全边际。在高安全边际的基础上,权重股风格轮动带来大盘股出现阶段性估值溢价的机会,以及收购集团资产对行情形成的催化作用等,都有望使该股恢复行情的活力,这也是诸多机构投资者在目前阶段高度关注该股的原因所在。

| 评级机构 | 评级日期 | 股票评级 | 投资要点 | EPS预测(元) | 估值 (元) | ||

| 09年 | 10年 | 11年 | |||||

| 东方证券 | 2009/11/12 | 买入 | 公司在做太原局2010年盈利预测时含有运价上调的预期,上调幅度达到14%,可能意味着定价将出现松动。 | 0.55 | 0.62 | -- | 15.50 |

| 长江证券 | 2009/11/12 | 推荐 | 此次收购有利于实现铁路煤运通道资源整合,扩大西部煤炭外运能力,增强核心竞争力,拓展业务增长空间,并进一步提升公司业绩。 | 0.55 | 0.65 | -- | 14.30 |

| 东兴证券 | 2009/11/12 | 推荐 | 虽然公司此次资产注入基本符合预期,但当前股价仍具有估值优势,充裕稳定的现金流也为公司股价增添了较高的安全边际。 | 0.48 | 0.60 | -- | 13.30 |

| 国都证券 | 2009/11/12 | 推荐 | 资产收购短期内小幅增厚公司业绩,长期仍需在做大的基础上做强。 | 0.48 | 0.57 | 0.63 | -- |

| 国泰君安 | 2009/11/12 | 谨慎增持 | 收购太原铁路局铁路运输资产和朔黄铁路股权实现煤炭运输通道资源整合,扩大了煤炭外运能力,提升核心竞争力,带来新增长空间。 | -- | 0.65 | -- | 14.00 |

| 渤海证券 | 2009/11/12 | 买入 | 大秦铁路此次注资是铁道部改革的重要一步,铁道部将以现在铁路上市公司为融资平台,未来将陆续有资产注入。 | 0.46 | 0.64 | -- | 13.00 |

| 中投证券 | 2009/11/12 | 强烈推荐 | 公司拟通过公开增发和自筹资金相结合的方式完成对太原铁路局剩余资产的收购,西煤东运主要通道将悉数纳入囊中。 | 0.48 | 0.56 | -- | 16.90 |

| 中银国际 | 2009/11/12 | 买入 | 收购资产总规模达到328 亿元,注入资产后,公司09-10年净利润约为81 亿和98 亿元,0.66元,业绩增厚分别为11%和16%。 | 0.54 | 0.66 | -- | 14.20 |

| 国信证券 | 2009/11/13 | 谨慎推荐 | 拟收购资产的增值率为99.3%,对应2010PE 仅11.3倍,PB约1.6倍。预计完成资产收购交易后,2010年的分红收益率可达3.3%。 | 0.48 | 0.61 | 0.66 | 15.00 |

| 长城证券 | 2009/11/12 | 谨慎推荐 | 朔黄铁路是继大秦线之后又一条双线电气化重载铁路,是我国“西煤东运”的第二大通道。 | 0.46 | 0.61 | -- | -- |

| 东北证券 | 2009/11/12 | 谨慎推荐 | 通过收购资产,公司煤炭运输和市场覆盖能力将大大提升,能提高竞争力和盈利水平、减少与控股股东之间的关联交易。 | 0.46 | 0.60 | -- | -- |

| 中原证券 | 2009/11/12 | 买入 | 太原铁路局承诺,朔黄公司如果实际盈利不足评估预测值,将由太原铁路局按转让股权比例对公司进行差额补偿。 | 0.46 | 0.65 | -- | 16.00 |

| 银河证券 | 2009/11/12 | 推荐 | 太原铁路局全部运输资产加入后,对公司经营将是跳跃式发展,随着大批新机车投入运行,公司业务的运行效率将逐步提高。 | 0.52 | 0.61 | -- | 15.00 |

| 业绩预测与估值的均值(元) | 0.493 | 0.618 | 0.645 | 14.72 | |||

| 目前股价的动态市盈率(倍) | 22.49 | 17.94 | 17.19 | ||||

| 风 险 提 示 | |||||||

| (1)增发尚待证监会批准,存在不确定因素;(2)增发对股价本身带来募资压力;(3)未来业绩的增长幅度不太显著。 |