|

当下,市场有许多人对牛市心存希望或幻想,他们认为,随着经济的复苏和宽松货币政策的坚定不移的执行,跨年度行情应该是触手可得的。然而,就在2009年这个最后的交易月份里,我们不得不提起的是,刚刚尝到牛市甜头的人们或许又将重回震荡市的艰难。因为,一切资产泡沫都将重新回归价值。

不可否认,自去年以来的经济刺激政策为2009年行情的策略型反弹行情奠定了经济基础。然而,经济刺激并不能改变资产泡沫大大高估的客观现实。我们认为,无论未来经济如何发展,目前资产泡沫的价格并不便宜,从历史的角度看,当前市场的股价和房价都超过市场价值与供求的合理水平。

房价的问题暂不展开,从股价的估值来看,我们可以从市场总体角度和结构性两个层次展开。首先,从整体而言,以国际眼光看,当前A股市场并不便宜。其一,从静态数据来看,目前A、B股总市值超过27万亿,接近2009年7月底的水平,按照去年全年的上市公司总利润来看,1万亿净利润是较高的水平。而27万亿的市值,按照平均市盈率算也就是27倍。27倍的水平在牛市来看并不算高,但在全球资产市场估值偏低的今天,27倍的市盈率就不算低。

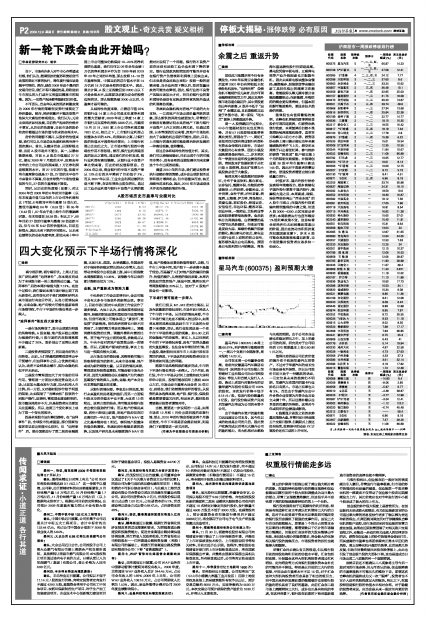

同时,从历史的角度看(如图),对比2004年自2009年的6年时间市盈率(以年末收盘市值与当年的上市公司净利润相比)可知,6年期间平均市盈率18倍左右,最低市盈率在04年(8.53倍)和05年(6.42倍),07年由于是上轮牛市的最巅峰时期,年末估值在38.38倍;相比之下,09年目前27倍的市盈率与最高38倍差距不远,但与05年6.42倍的估值相比,目前差距很大,因此未来下跌的空间较大。从未来业绩增长的动态角度考虑,即使未来十年中国上市公司整体仍然保持10-20%的净利润增长速度,我们仍可以09年全年业绩1万亿的净利润水平作为自1999年到2019年20年之间的平均值,那么按照14-18倍市盈率估算,中国当前的总市值水平在14万亿到18万亿是合理的估值水平。因此,照此计算,A股上证指数回到2200点以下才是合理水平。如果要寻求更为安全的投资边际的话,那么指数跌破2000点以后,市盈率才是可靠的。

从结构性角度来看,占据总市值23%的银行业14家上市公司是本年度净利润的最大贡献者,2009年前三季度14家上市银行共实现净利润约3386亿元。而截至10月31日,1681家上市公司净利润总额7831亿元,相比之下,上市银行业利润占到整体水平的43%。利润如此之高,让银行股的估值水平显得相对便宜;上市银行利润占比如此之大,让市场对银行股的中流砥柱作用不容忽视。然而,银行业利润是否真的如此之高呢,通过我们的分析发现,银行业利润有高估嫌疑。从银行业不良资产率比例来看,历史的状况值得留意。自2004年以来,商业银行的平均不良资产率从12%左右的水平降到了目前低于2%,而从2007年以后,工业企业利润总额同比是不断下降,在去年曾经出现负增长。通过以工业企业利润与银行不良资产比例的数据对比说明了一个问题,银行的不良资产现在还没有反映工业企业利润下降的事实。银行业贷款风险增加的可能性并没有在银行资产负债表和利润表上反映出来。但未来是否会反映出来呢?按照一般的逻辑来看,当企业利润下降以后,按时按量还款的可能性在降低,因此,银行业的不良资产风险应该加大才对,而目前银行业的高利润恰恰是没有反映放贷经营风险所造成的利润高估现象。

考虑到金融机构对房地产市场的大力支持,一旦房地产市场出现价量齐跌的现象,那么断供的风险也就要加大,尽管我们依然没有数据证明未来房地产下跌与银行不良资产上升之间的比例关系,但透过美国、日本等国的历史来看,房地产市场危机加大了金融危机出现的可能性。因此,目前,上市银行的高利润可能是滞后经济发展的一种高估现象,值得警惕。

经过总体和结构性的估值分析,其实,我们可以清楚地看到,目前出现牛市的可能性非常小,没有合理的业绩发展空间来支撑这个牛市出现的前提。

展望2010年的市场,我们建议投资者执行战略防御的策略,或许会出现阶段性反弹和部分博弈机会,但市场整体而言,缺乏战略性进攻机会。因此,2010年市场或是战术佯攻而战略防御的行情。

A股市场历史市盈率与业绩对比