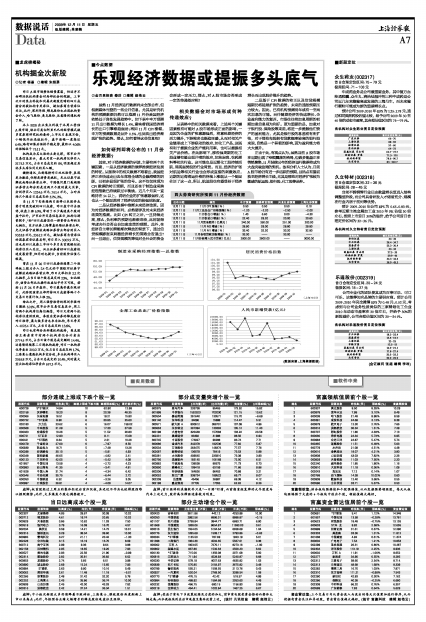

虽然11月经济运行数据尚未全部公布,但根据媒体刊登的一些公开信息,尤其是研究机构的预测数据仍然可以推测11月份我国经济依然处于良性发展趋势中。如下表中申万预测11月出口数据为增长1.4%,意味着我国经济增长的出口引擎渐趋强劲;再如11月CPI涨幅,申万的预测数据是回升0.5%,也反映出经济渐现扩张的趋势。那么,如何看待这些信息呢?

如何研判即将公布的11月份经济数据?

其实,对于经济数据的研读,主要有两个关键因素,一是从经济数据的演绎推测经济发展的特征。从图表中的相关数据不难看出,我国经济正在快速走出去年席卷全球的金融海啸的阴影,已初步显现扩张的信号。这不仅仅体现为CPI数据的转正预期,而且还在于制造业采购经理指数已持续跃过平衡线,近几个月来一直维持在54以上,说明企业的扩张意愿强烈,这也从一个侧面说明了经济活动的较强活跃度。

二是从经济数据中推断未来经济政策。因为对经济数据的研判,必然要涉及对未来经济政策的推测。比如CPI转正之后,一旦持续走高,那么,负利率的预期也渐渐来临,此时就得考虑央行会否出台加息政策的预期。此外,在经济自主增长潜能渐次释放的背景下,通过信贷规模膨胀来刺激经济增长的策略会否退出?而一旦退出,信贷规模的降低对全社会的资金会形成一定压力,那么,对A股市场会否形成一定的传递效应呢?

相关数据会对市场形成何种传递效应?

从表格中的相关数据来看,上述两个关键因素极有可能对A股市场形成正面的影响,一是因为企业的扩张意愿强烈,将意味着经济的活力提升,下游需求也渐趋旺盛,从而对相关产业链形成上下游联动的效应,如化工产品,这既有利于提振企业的产能利用率,也可以提振相关产品价格。在此影响下,那些强周期的化工股业绩有望出现井喷的效应,如焦炭类、农药原料等相关行业。这可能也是近期化工股持续活跃,涌现强势股的行业背景。而且,经济的扩张对航运等相关行业也会形成直接的刺激效应,近期的近海海运价格的持续上涨就从一个侧面佐证了这一点,所以,航运股也有望受益于经济增长而出现股价涨升的趋势。

二是基于CPI数据的转正以及信贷规模短期仍将延续扩张的趋势,未来的通胀预期压力较大。因此,已有机构预测明年或有一至两次加息的可能。而伴随着经济的快速增长、企业盈利能力的复苏,市场往往将加息周期的初期加息信息视为利好。更为重要的是,加息对于银行股、保险股等来说,将进一步提振他们资产的盈利能力,尤其是银行股的息差将有所扩张,对于那些每股拥有贷款额率较高的银行股来说,自然是一个积极的影响,因为盈利能力将大大提升。

正由于此,有观点认为,虽然当前A股市场在近期出现了窄幅震荡的格局,但做多能量正在悄然聚集,11月陆续公布的经济运行数据将成为大盘突破盘局的契机。故有分析人士认为,目前A股市场仍有进一步活跃的预期,且热点有望切换至经济增长主线,尤其是那些对经济扩张较为敏感的航运股、银行股、化工股等品种。

四大券商研究所预测11月份经济数据

| 公布日期 | 项目 | 申万预测 | 国泰君安预测 | 兴业证券预测 | 上海证券预测 |

| 12月11日 | 11月CPI涨幅(%) | 0.50 | 0.50 | 0.50 | 0.10 |

| 12月11日 | 11月工业品出厂价格涨幅(%) | -1.20 | -2.20 | -2.50 | -2.00 |

| 12月11日 | 11月份出口增速(%) | 1.40 | 6.60 | 0.00 | -4.30 |

| 12月11日 | 11月份进口增速(%) | 22.40 | 29.20 | 20.00 | 20.60 |

| 12月11日 | 11月贸易顺差(亿美元) | 240.00 | 260.00 | 251.00 | 200.00 |

| 12月11日 | 11月M2增速(%) | 28.90 | 29.00 | 28.80 | 29.80 |

| 12月11日 | 11月M1增速(%) | 33.40 | 32.20 | 33.20 | 32.80 |

| 12月11日 | 11月各项贷款余额增速(%) | 33.30 | —— | 33.00 | —— |

| 12月11日 | 11月份新增人民币贷款(亿元) | 2900.00 | 2800.00 | —— | 3000.00 |

(数据来源:上海聚源数据)