|

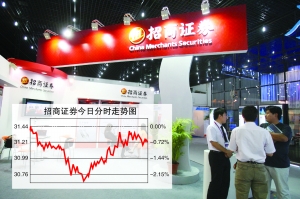

昨日上市还未“满月”的招商证券盘中跌破发行价,成为今年以来A股市场首只“破发”的新股。

虽然从表面上看,市场环境是引发该股失守发行价底线的最直接因素,然而就其根本而言,业内人士普遍认为过高的发行价格才是其破发背后真正的原因。

资料显示,招商证券发行价为31元,发行市盈率高达56.26倍,在今年以来主板上市的新股中仅次于光大证券,而这一定价甚至高于其保荐机构给出的合理价值区间。

明显偏高的发行价格显然影响到了其上市后的表现。从不足10%的首日涨幅创出3年新低,到接下来股价一路向下,招商证券自上市之日起就为“破发”阴影所笼罩。昨日大盘早盘的跳水为其最终跌破发行价施了最后一把力,虽然最终得以收上31元,但其盘中最低价也定格在了30.65元。

“招商这个破发是必然的,主要还是定价太高。”在某券商研究员看来,招商证券在一级市场‘一步到位’的价格在二级市场实在不具备吸引力。

作为一只沪市发行的中盘股,机构认可度自然相当重要。从这个角度而言,招商证券此番破发早在其网下询价定价过程中就已埋下伏笔。其披露的初步询价结果显示,在514 家参与初步询价报价的配售对象中,提供的申报价格不低于发行价格区间下限26.00 元的配售对象仅有295 家。也就是说,在招商证券的初步询价过程中,机构的入围比例仅为57.4%。而据申万分析师林瑾的统计,在招商之前发行的5只大盘股中,这一比例全都在90%以上。这一数据对比表明,即使对于26元的价格区间下限,机构的认可度已经是相当的低了。

然而在一片质疑声中,招商证券最终仍然以31元的最高价发行,这样就又把一批机构拦在了其网下认购的“门外”。其网下配售结果显示,最终报价达到31元的有效配售对象仅有214家,还不到之前认购光大证券机构数的一半。尤为值得一提的是,一贯崇尚价值投资的基金淡出了该股的网下配售,华夏、南方等国内一线基金公司更是无一现身。

“不过定价过高是一回事,公司质地又是另一回事。就基本面而言,招商证券在券商股中还是属于经营业绩较为稳健的品种。”上述券商研究员表示。

值得注意的是,招商证券因发行价过高而面临“破发”风险在目前A股市场绝非个案。事实上,之前以更高市盈率发行的光大证券就一度濒临“破发”。但分析人士认为,“破发”也未必是坏事。

“这或许是新股市场化定价过程的一部分。从之前的光大到最近的招商,我们可以看到机构对于这样高市盈率发行新股的态度也开始有所转变,‘破发’的出现也将使他们在接下来的新股定价中变得更为理性。这就是市场化定价必须要经历的一步。”某业内人士指出。