|

⊙记者 唐真龙 刘雨峰 ○编辑 朱绍勇

“乌鸡变凤凰的几率不是没有,但概率很小。”对于中欧国际工商学院教授丁远来说,不论是在美国这样成熟的市场,还是在中国这样被称之为“非理性”的新兴市场,与依靠消息或题材炒作股票相比,价值投资是放之四海而皆准的法则。大潮退去之后,沙滩上留下的永远是那些基本面扎实、财务状况良好的公司。

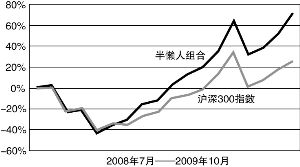

自2006年以来,中国股市经历了2007年前所未有的大牛市、2008年的超级大熊市以及2009年年初至今的震荡市,无论在什么样形态的市场中,丁远教授的“半懒人组合”都取得了不菲的战绩:2007年,沪深300指数上涨了不到一倍,而“半懒人”投资组合全年累计回报率达290%以上。2008年1月,基于对市场的判断,丁远鼓励投资者空仓,从7月开始又建议投资者开始建仓,同时对整个投资组合的一些考核标准做了调整。至2009年11月底,沪深300指数上涨了25.78%,而“合”则上涨了71.54%,超出同期沪深300指数45.76%。

对于这样的成绩,丁远教授颇为满意,“投资讲的是大概率事件,我把现在好的公司捏在手上,未来这些公司继续好的概率远远比一个‘乌鸡变凤凰’的概率要大得多,这是一个很朴素的想法。”丁远告诉记者。

丁远的“公共汽车”

在中欧国际工商学院的校园里有一群“丁字户”,此“丁字户”非彼钉子户。“丁字户”是中欧学员对会计学教授丁远的拥趸的称谓。会计学本是一门枯燥的学科,而一位会计学教授能如此深受学员爱戴,把枯燥的会计学课程讲得生动形象、深入浅出,实属不易。“丁教授是位非常nice,幽默,聪明绝顶的教授,他总能用一两句话精辟的概括某件事或是某种状态,在课堂上常常引得学员们的满堂喝彩。”中欧的一位学员向记者表示。

在加入中欧国际工商学院之前,丁远是法国HEC管理学院会计与管理控制系的终身教授。从2003年起,丁远开始作为核心教授在中欧MBA、EMBA班讲授会计学课程,每年夏天他都会从法国巴黎飞到位于上海的中欧国际工商学院讲课,“教学出奇地顺利,可以说是一炮打响。”

作为一位扎根于中国,又长期在欧洲生活的教授,丁远对中西方商业文化的运作都非常了解。而幽默、睿智的授课方式,再加上独具个性的案例教学,使得丁远很快成为中欧最受欢迎的教授之一。在课堂上,丁远教授的授课无可挑剔,学员的课评也不错,但有一种声音让他深思:在学员中有一部分人对会计学心存偏见,这些学员认为会计信息是滞后的,是代表历史的,而做投资都是看未来的,从理论上来讲,就是未来的净现金的贴现。“中国这个市场是非理性的,没有人做价值投资的,巴菲特这样的人来一个死一个,你这一套上课讲得头头是道,我们也很喜欢听,但是在中国这是没有用的。”学员们这样对丁远说,这让他很受刺激。

对此,丁远开始寻求更好的解答方式。此时,2005年夏天,教学助理王艳小姐的建议给了丁远启示,王艳建议丁远运用自己在会计学分析方面的专长,按照一定的标准选择一个中国上市公司的组合,然后再进行试验,看是否能跑赢大盘。丁远认为这是一个不错的主意,然而做这项工作是一个浩大的工程,需要足够的人力、物力和持续的投入。丁远一直惦记着这件事。

2006年8月,丁远决定从巴黎回到上海正式加盟中欧国际工商学院。在研究助理袁小姐的协助之下,丁远从中国上千家上市公司中通过逐层筛选,挑选出了100家基本面最扎实的、现金流最好的、盈利能力最强的、大股东没有掏空公司资产的上市公司,然后根据股价对这些公司做一个性价比较,最终选择了市盈率最低的公司建仓,成立了一个虚拟的股票池,以验证他的价值投资理念是否能够跑赢大盘。

丁远形象地将这个投资组合称为“公共汽车”,因为这个投资组合是一个试验品,他要通过这个试验验证财务指标对于投资股票来说是否具有价值,因此投资组合的操作完全向外界公开,他定期披露自己的投资策略,包括投资组合仓位以及持仓股票的变动情况,这样的操作丁远每年要进行三次,主要是在一季报/年报、半年报和三季报发布之后。无论哪一位投资者,只要愿意都可以搭乘这辆“公共汽车”。

懒人怎么赚钱?

今年11月12日,在对上市公司三季报进行分析之后,丁远对投资组合进行了调整,13家公司由于营运现金流为负和毛利率低于去年同期被踢出投资组合,同时新加入了12家公司。

在投资股票时,丁远从不进行频繁操作,甚至有些懒,正因为如此,他称自己的组合称为“半懒人组合”。在依据特定的标准选好投资组合之后,他会坚定地持有手中的股票,然后根据下一期的财务数据进行调整,这样的操作要远远落后于市场节奏。

2006年丁远选股时确立了七项标准,这七项标准全都以上市公司公开披露的信息为依据,它们是:1、其他应收款/总资产<10%;2、其他经营性现金流入/总营运现金流入<10%;3、其他现金流出投资/总现金流出投资<10%;4、非营业收入/销售额<10%;5、营运现金流量>0;6、 ROA>7%(连续三年);7、P/E<20。

“做投资决策,需要考虑两个方面,一个是价值,一个是价格。然后就出现我们说的性价比。”丁远表示。为此他采用现金流作为主要衡量方法以避免大股东或上市公司操纵财务指标。他的前六条指标旨在规避大股东掏空上市公司的风险,也控制了企业盈利的质量和稳定性,而第七条指标即市盈率标准则是决定被投资公司的性价比。

丁远认为对价值的分析与价格是没有任何关系的,有些人会认为价值的判断来自对未来的预期,但是未来预期会有很大的不确定性,那么财务报表里反映出来的价值,即会计价值,确实与企业内在价值差距很大,而且会计数据有可能被操纵,但是它和企业内在价值之间的偏差比由于市场的非理性造成的偏差要小得多。“有的人说会计信息不可信,但是我就要问,除了会计信息以外,你还能找到比这个更加可信的信息吗?答案是你找不到。”丁远说。

“一年中只有在这三个时点上我们才会对企业价值判断做一个调整,接下来就是价格的变化。大部分的个人和机构投资者就不会这样去做,这也是他们在投资当中屡屡失败的一个原因。”丁远将这种操作方法称之为“半懒人”做法。

另外,丁远认为在资本市场上要获得最高的回报,一定不能随波逐流顺势而为,最好的办法是逆势而行。他的操作从一开始就证明了这点:每年5月1日,在对中国每一个上市公司做完价值判断之后,丁远就按兵不动了。“在这个时候的仓位只有当价格下跌的时候才会增仓,价格上涨不会增仓。”只有到8月份,半年报出来以后才会考虑是否加仓,这样的操作就使得在市场下跌的过程仓位逐渐加重,在股市上升的途中仓位逐渐减轻。当有的公司价格过高,性价比太低,也会将它卖掉。实际上,在2007年的大牛市中,丁远正是采用这样的操作方法使得自己的组合在一年内上涨了近3倍。丁远认为这样的操作实际上给投资者一个非常好的风险控制机制。“很多情况下,投资者总是在贪婪和恐惧中备受煎熬,不知道什么时候该干什么。”

当然,丁远选股的7项标准也并非一成不变,他会根据不同的宏观经济环境对具体标准进行适当的调整。比如在2006年这样经济单边向好的形势下,他主张买价格便宜,基本面好的公司。到了2007年底,CPI的上涨、人民币的升值给2008年带来了明显的通货膨胀预期,这个时候就应该抓住那些成长性好的企业。而2008年7月之后,要考虑的问题主要是在熊市里怎么样才能买到一只股票扛下去,这个时候他买股票主要有两个条件:一是买入的价格跟当年的分红计算出的派息率达到一定的比例;二是:企业未来利润不下降。

股市是“称重器”

今年11月份,在对上市公司三季报做完分析之后,丁远做出了一个大胆的预测:未来三年内他的投资组合将有望获得100%——300%的投资回报。丁远认为目前中国经济已经走出低谷,很多公司的经营状况正在改善。目前市场的估值非常低,在半懒人投资组合中,很多公司的市盈率在20倍以下,这个数字与以往的情况相比非常低,而且这样的市盈率还是根据过去一年,也就是经济危机时期企业的低盈利状况算出来的。

基于上述认识,丁远对选股标准又进行了一些微调。“目前企业经营触底反弹,现在的财务指标反映出的企业状况还处在低谷。”毛利率是否下降是决定一只股票是否能留在投资组合中的一项重要标准,毛利率没有下降,意味着该企业在金融危机中主营业务没有被击垮。正因为如此,在最近一次调整投资组合时,丁远将毛利率下降的西山煤电、扬农化工等13只股票排除在投资组合之外,而按照毛利率不能下降和净资产回报率提升的标准,他在投资组合中新加入了鲁泰A、潍柴动力、中海油服、海螺水泥等12只股票。

对于目前市场的震荡,丁远认为市场的参与者不应该因为短期内的震荡波动而迷失了大方向。“未来几年中,中国市场有几个确定因素。”丁远表示,美国大量释放流动性,资产泡沫肯定要产生,美元肯定贬值,这就意味着所有的商品肯定涨价。他认为:“金融海啸最可怕不是第一个阶段,而是第二个阶段,水回来的时候,会把岸上的房子都冲掉,这就是明年将会发生的事情。格林斯潘因为911事件后防止美国经济衰退而把流动性释放出来,结果造成了这次金融风暴。而去年为了拯救经济,全球各国政府走了格林斯潘的老路,放出更多的流动性,那么未来的预期是更大的资产泡沫,这个肯定是要来的。”

而中国市场未来两三年肯定会继续走好。目前很多人担心经济刺激政策会退出,丁远认为目前政府已经被投下去的项目和高地价绑架了,没有任何其他选择,只有沿着这条路走下去。而从资金面上来看,明年银行新增贷款规模紧缩不太可能,资金面将保持充裕。

“短期来看,股市是一个投票器,只要一有流动性,股价就会上去。但是长期来看股市是一个称重器,这句话对中国股市同样适用。”丁远表示。三年多以来,丁远一边做投资,一边做自己的研究,他观察自己的投资组合后发现,在市场下跌的时候这个组合总是要稳一点,在反弹的时候要快一点。他认为这说明一个问题:即中国这个市场与美国市场相比,长期来看是一样的。对于自己的投资组合是否具有可复制性,目前来看似乎并没有答案,不过他会继续把这件事做下去。

买房不如买股

对于个人理财,丁远把它看成是一件非常严肃的事情必须认真对待。他认为理财的目标分三部:第一个就是保本,第二是保值,在有机会的情况下才考虑第三个目标——增值。“很多人把理财当作暴富的手段,靠理财就想在本质上改变自己的生活方式、生活条件,这是严重错误的。”他表示。

个人理财应采取何种策略才能达到保值增值?丁远主张什么都买一点,而不要把鸡蛋都放在一个篮子里,特别是不能把所有的资金都投放在股市中。不过在投资房产和投资股票之间,他认为从未来几年来看,股票比房产要好得多,因为股票的安全边际要高些,流动性要好些,未来的成长性预期也要比房子好些。“买一批国内好公司的股票。这批公司在未来3、5年业绩会翻一番,这是件容易的事情。在这样的前提下,100%-300%的收益是很容易实现的。”

而投资房产则不然,与股票相比,现在的房价再翻一番,虽然也有可能,但房价下跌的风险要远远大于继续上涨的收益。丁远认为如今房产除了投机价值之外,没有长期投资价值。在房屋租赁成本尚不及银行存款利率的情况,投资房地产连机会成本都无法收回,因此买房子长期来说肯定是不保本的。

■人物简介

丁远是中欧国际工商学院会计学教授。在加入中欧之前,他是法国HEC管理学院会计与管理控制系的终身教授。他是北京航空航天大学复杂数据分析研究中心学术副主任,欧洲会计学会、法国会计学会及美国会计学会成员,《会计学与公共政策杂志》、《国际会计学杂志》、《会计教育全球视野期刊》、《新兴经济体的会计研究》和《中国会计学刊》的编委。

丁远教授于法国波尔多第四大学企业管理学院获得会计学博士学位,他还拥有法国Poitiers大学企业管理硕士学位。丁远教授在欧洲和中国讲授管理学硕士、工商管理硕士、高级工商管理硕士和博士课程,主要课程包括财务会计、财务报表分析、国际会计和公司治理等。此外,他还参与中国和欧洲一些公司特设课程和高层经理培训公开课程的咨询、策划和授课工作。在中欧国际工商学院,他是2005年中国首届首席财务官公开课程的共同发起人之一,并参与了学校与哈佛商学院、沃顿商学院、欧洲工商管理学院、纽约大学、伦敦政治经济学院、IESE商学院和巴黎高等商学院共同举办的高层经理培训课程。丁博士获中欧国际工商学院“2005年度教学优秀奖”和“2007年度教学优秀奖”。2008年,他被EMBA2006级学生选为中欧最受欢迎教授奖的其中之一。

丁教授经常为许多跨国企业和中国企业提供包括财务沟通,公司治理,成本控制体系设计,投资,兼并与收购等方面的咨询服务。他同时也在中国多家上市公司和金融投资公司出任董事。

半懒人股票组合一览

| 600987.SH | 航民股份 |

| 601699.SH | 潞安环能 |

| 000597.SZ | 东北制药 |

| 000651.SZ | 格力电器 |

| 600348.SH | 国阳新能 |

| 600395.SH | 盘江股份 |

| 600050.SH | 中国联通 |

| 601166.SH | 兴业银行 |

| 600269.SH | 赣粤高速 |

| 600000.SH | 浦发银行 |

| 600123.SH | 兰花科创 |

| 601328.SH | 交通银行 |

| 601398.SH | 工商银行 |

| 002242.SZ | 九阳股份 |

| 600012.SH | 皖通高速 |

| 000950.SZ | 建峰化工 |

| 601169.SH | 北京银行 |

| 600971.SH | 恒源煤电 |

| 600551.SH | 时代出版 |

| 600317.SH | 营口港 |

| 002258.SZ | 利尔化学 |

| 002269.SZ | 美邦服饰 |

| 600169.SH | 太原重工 |

| 000150.SZ | 宜华地产 |

| 601088.SH | 中国神华 |

| 001696.SZ | 宗申动力 |

| 600664.SH | 哈药股份 |

| 600325.SH | 华发股份 |

| 002212.SZ | 南洋股份 |

| 002152.SZ | 广电运通 |

| 002236.SZ | 大华股份 |

| 600801.SH | 华新水泥 |

| 002206.SZ | 海利得 |

| 002204.SZ | 华锐铸钢 |

| 002216.SZ | 三全食品 |

| 000157.SZ | 中联重科 |

| 000528.SZ | 柳工 |

| 000550.SZ | 江铃汽车 |

| 600016.SH | 民生银行 |

| 600020.SH | 中原高速 |

| 600028.SH | 中国石化 |

| 600125.SH | 铁龙物流 |

| 600166.SH | 福田汽车 |

| 600227.SH | 赤天化 |

| 600377.SH | 宁沪高速 |

| 600449.SH | 赛马实业 |

| 002014.SZ | 永新股份 |

| 600004.SH | 白云机场 |

| 002082.SZ | 栋梁新材 |

| 000616.SZ | 亿城股份 |

| 000778.SZ | 新兴铸管 |

| 600897.SH | 厦门空港 |

| 600529.SH | 山东药玻 |

| 600496.SH | 精工钢构 |

| 002010.SZ | 传化股份 |

| 601766.SH | 中国南车 |

| 600978.SH | 宜华木业 |

| 000726.SZ | 鲁泰A |

| 000338.SZ | 潍柴动力 |

| 601808.SH | 中海油服 |

| 600585.SH | 海螺水泥 |

| 002267.SZ | 陕天然气 |

| 601939.SH | 建设银行 |

| 000708.SZ | 大冶特钢 |

| 000488.SZ | 晨鸣纸业 |

| 600806.SH | 昆明机床 |

| 000951.SZ | 中国重汽 |

| 000926.SZ | 福星股份 |

| 000877.SZ | 天山股份 |

后12家为三季报披露后新加入半懒人组合的股票