12月22日,财政部和国家税务总局下发《关于调整个人住房转让营业税政策的通知》,明确了将严格执行二套房贷政策;

12月18日,住建部部长姜伟新表示,经济适用房面向范围将从低收入者提升为中低收入者,严格监督地方政府加快清理各种房地产优惠政策;

12月17日,财政部、国土部等五部委出台《进一步加强土地出让收支管理的通知》,明确开发商以后拿地时分期缴纳全部土地出让价款期限原则上不得超过一年,特殊项目可以约定在两年内全部缴清,首次缴款比例不得低于全部土地出让款的50%;

12月14日,国务院常务会议决定,加强市场监管,稳定市场预期,遏制部分城市房价过快上涨的势头。会议提出要继续综合运用土地、金融、税收等手段,加强和改善对房地产市场的调控;

12月9日,国务院常务会议决定将个人住房转让营业税征免时限由2年恢复到5年,旨在抑制房地产市场的投机行为。国务院亦下发通知,要求各地检查土地市场,打击开发商囤地行为;

12月7日,中央经济工作会议提出要“增加普通商品住房供给,支持居民自住和改善性购房需求”。

从抑制投机到营业税优惠取消,再到遏制房价过快上涨,短时间内房地产政策取向三级跳,且措辞罕见犀利,显示政府在刺激房地产以带动经济走出危机一年后再度伸出调控之手。

与此同时,地产板块进入了明显的下降通道,上证综指也呈现持续下跌趋势。这是偶然现象,还是历史规律的又一次重演?2003年以来历年房地产政策推出前后市场及房地产板块指数走势告诉我们不容乐观的事实,但所幸,我们可以“前车为鉴”。

2003年以来的7年中,房地产的主要趋势是上涨,仅2007-2008年出现一次较大幅度的调整。对应的,历年房地产政策调控以稳定和抑制房地产投资和房价为主,仅有2008年出台的房地产政策为正面刺激。总体来说,房地产板块走势的“政策市”属性是所有行业板块中最典型的,每一次房地产政策的出台都会直接冲击房地产指数的表现。可以看到,除去2008年的六年政策调控中,仅在2006年牛市初期“国六条”出台时房地产指数和上证综指有短暂调整、依然不改上涨趋势,其余历次调整短期都对房地产板块和大盘有不同程度的打压。在2004年4月底和8月的两次政策调整冲击下,板块和指数都下跌近30%。

进一步的,我们发现,熊市初期和中期阶段政府房地产调控政策对证券市场的影响较大。而相比之下,牛市中新政策对板块虽然有影响,但投资者能花比较短的时间消化不利的政策信号。此外,国务院层面的政策对房地产板块的影响最强,央行以及银监会的次之。同样的可以发现,在熊市或者震荡市中,市场中期顶部很可能会在房地产抑制政策推出之后的1个月内到来;即使是在大牛市中,伴随房地产政策收紧,市场也往往会出现10%以内的短期波动(10个交易日内)。

目前政策面上对房地产行业的抑制目的非常清晰,通过历史数据的回顾与分析,我们认为,在此前市场对于房地产政策乐观预期情形下,突如其来的政策拐点对市场信心的打击是超乎寻常的,频繁的政策陆续出台带来的影响很可能成为市场进入中期震荡调整的契机。而相对于历史上房地产板块的负超额收益而言,当前16%左右的相对负收益并未完全释放房地产板块的政策风险,进而将进一步拖累整个市场,更何况未来不排除政府出台更严厉的房地产政策。(编辑 姚炯)

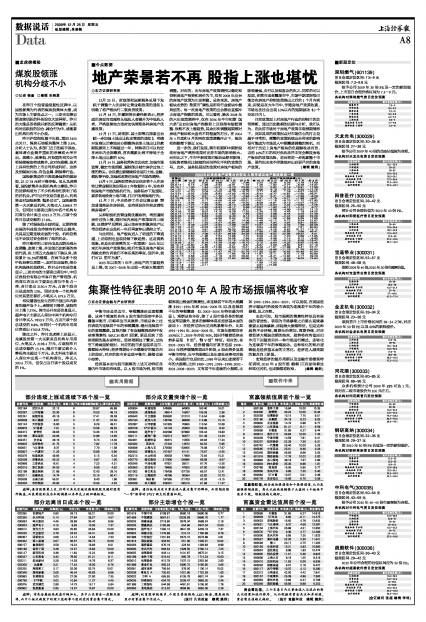

| 2003年以来房地产政策出台前后A股市场及地产板块表现一览 |

| 政策出 | 上证综指涨跌幅(%) | 房地产板块涨跌幅(%) |

| 前10日 | 后5日 | 后10日 | 后1月 | 后3月 | 前10日 | 后5日 | 后10日 | 后1月 | 后3月 |

| 03.4.1 | 4.29 | 0.30 | 6.98 | 1.52 | -2.96 | 3.22 | -0.35 | 6.28 | -4.78 | -12.59 |

| 03.8.12 | 0.13 | -1.99 | -3.54 | -6.31 | 1.26 | 1.25 | -1.62 | -2.77 | -5.28 | -13.32 |

| 03.10.1 | -1.30 | 1.54 | -0.21 | -3.70 | 23.00 | -1.72 | 0.92 | 0.16 | -10.91 | 17.59 |

| 04.1.31 | 1.03 | 3.97 | 2.15 | 3.86 | -9.85 | 9.06 | 6.18 | 10.73 | 9.30 | -12.76 |

| 04.3.31 | -0.20 | 3.09 | -0.53 | -9.79 | -18.76 | 0.77 | 4.90 | 1.29 | -14.67 | -26.02 |

| 04.4.27 | -6.02 | -4.60 | -5.84 | -12.03 | -19.20 | -8.44 | -9.77 | -10.87 | -17.65 | -26.21 |

| 04.8.1 | -5.79 | 0.31 | -1.28 | -7.15 | -4.94 | -5.10 | 0.41 | -1.62 | -7.66 | -6.29 |

| 04.10.29 | -0.75 | -2.75 | 0.40 | -0.22 | -5.41 | -4.21 | -7.15 | -3.71 | -1.88 | -6.01 |

| 05.3.5 | 0.72 | 0.17 | -4.68 | -5.49 | -20.31 | -0.51 | -1.15 | -8.70 | -11.72 | -27.93 |

| 05.3.17 | -3.93 | -4.30 | -6.61 | -8.51 | -13.20 | -8.08 | -6.81 | -9.10 | -14.07 | -16.27 |

| 05.3.26 | -7.22 | 1.49 | 3.56 | -8.13 | -6.38 | -9.72 | -0.04 | 2.32 | -13.80 | -7.25 |

| 05.4.27 | -7.97 | -2.55 | -5.64 | -6.17 | 0.69 | -10.57 | -1.63 | -6.12 | -4.14 | 6.77 |

| 05.5.11 | -5.06 | -3.16 | -5.43 | -3.00 | 6.31 | -5.81 | -4.56 | -4.89 | -2.52 | 12.10 |

| 06.4.28 | 5.93 | 8.52 | 14.16 | 8.28 | 17.26 | -2.26 | 2.25 | 4.45 | 1.19 | 24.02 |

| 06.5.17 | 14.65 | -0.54 | 2.73 | 1.63 | 7.56 | 3.54 | 2.99 | 8.44 | 3.20 | 27.49 |

| 06.5.26 | 0.69 | 5.83 | 0.00 | 9.43 | 9.14 | 5.43 | 4.03 | -2.44 | 4.93 | 23.30 |

| 06.5.31 | 0.99 | 1.32 | -6.56 | 5.34 | 7.70 | 5.68 | -1.08 | -7.56 | 5.05 | 17.80 |

| 06.6.20 | -5.17 | 2.97 | 7.00 | 1.67 | 14.08 | -2.49 | -0.12 | 5.72 | 5.34 | 22.87 |

| 06.7.6 | 9.11 | 1.25 | -4.27 | -5.94 | 11.89 | 7.98 | 7.64 | 4.97 | 6.91 | 29.87 |

| 06.7.11 | 6.48 | -2.97 | -3.94 | -7.68 | 16.31 | 10.37 | 3.08 | 3.43 | 1.56 | 33.09 |

| 06.7.26 | -3.07 | -5.03 | -6.22 | -1.27 | 28.94 | 0.54 | -6.80 | -8.74 | 7.51 | 50.94 |

| 07.3.18 | 8.23 | 4.91 | 8.65 | 28.30 | 48.28 | 8.57 | 4.25 | 5.97 | 31.27 | 115.12 |

| 07.5.19 | 4.06 | 4.91 | -9.87 | -5.79 | 34.69 | 17.88 | 11.36 | -5.65 | 0.98 | 48.41 |

| 07.7.21 | 8.50 | 7.06 | 12.37 | 28.58 | 20.03 | 18.58 | 9.02 | 22.95 | 29.32 | 4.01 |

| 07.8.13 | 8.54 | -1.95 | 7.54 | 14.85 | 7.42 | 5.08 | -4.40 | 7.20 | 0.89 | -14.95 |

| 07.8.22 | 6.80 | 4.83 | 6.84 | 15.35 | 7.36 | 4.80 | 4.86 | 7.13 | 6.12 | -8.93 |

| 07.9.15 | 1.79 | 3.73 | 2.58 | 12.15 | -16.20 | -3.88 | -1.40 | -5.18 | 6.38 | -19.47 |

| 07.9.26 | 3.21 | 5.34 | 12.28 | -4.93 | -16.10 | 0.13 | 3.64 | -4.02 | -5.62 | -15.45 |

| 08.10.17 | -15.83 | -1.80 | -7.66 | 0.41 | 9.61 | -6.67 | 2.09 | -9.60 | 8.81 | 31.10 |

| 08.10.22 | -9.39 | -9.53 | -12.86 | -3.52 | 13.41 | -5.46 | -11.51 | -17.99 | 5.41 | 37.77 |

| 08.10.27 | -16.89 | -6.02 | -5.00 | 9.73 | 17.34 | -10.09 | -8.68 | -11.76 | 21.25 | 43.04 |

| 08.11.5 | -7.13 | 8.02 | 11.47 | 15.72 | 32.76 | -11.30 | 10.81 | 15.63 | 42.46 | 81.54 |

| 08.11.22 | 1.19 | -4.99 | 2.50 | -1.64 | 19.19 | 11.67 | -5.11 | 6.44 | -1.78 | 40.80 |

| 08.12.17 | 0.58 | -3.94 | -7.19 | 6.23 | 29.62 | 7.10 | -8.41 | -14.63 | 2.17 | 49.29 |

| 09.1.9 | 2.20 | 2.24 | 6.75 | 12.94 | 38.96 | 4.41 | 2.79 | 6.29 | 19.03 | 74.84 |

| 09.12.7 | -0.20 | -2.10 | -6.12 | 0.32 | -1.12 | -13.66 | ||||

| 09.12.9 | -1.54 | -0.67 | -1.89 | -7.03 | ||||||

| 09.12.14 | 3.37 | -4.11 | 0.67 | -12.68 | ||||||

| 09.12.16 | -0.44 | -6.84 | ||||||||

| 09.12.17 | -2.62 | -7.77 |