|

我们近期参加了贵州茅台的经销商大会,与该公司领导进行了沟通交流,获悉了该公司最近经营情况。同时,在召开经销商大会之前几日,公司发布重大事项公告,决定自2010年1月1日起适当上调贵州茅台酒出厂价格,平均上调幅度约为13%。此次提价时间略超我们预期,但提价幅度略低我们预期。

集团10年销售规划“倒逼”

2008年贵州茅台酒厂集团公司实现销售额约100亿,2009年实现120亿,同比增长约20%,集团公司计划在2010年实现130亿,同比增长8.33%。同时集团公司计划在2015年实现250亿销售额,2020年实现500亿销售额,这样要求从2010年开始的未来10年销售额复合增长14.4%。

我们认为要满足集团公司未来10年的规划要求,股份公司茅台酒的产能和销量必须逐年上一个新台阶。股份公司在2004年总产量为15010吨,估计可用作茅台基酒的产量为11000吨,对应2009年实际可销售量为12941吨,同时我们了解到公司在2009年实际销量约9800吨,相比2008年的8118吨增长20.7%的水平。剩余产量和2010年新增的产量将足以保证茅台酒在2010年能够放量。同时,我们估计茅台酒在2010年总产量为30384吨,可用作茅台基酒的产量是21500吨,在今后茅台酒产能每年扩张2000吨的水平下,正如公司董事长袁总在今年接受采访时所说的“到2015年茅台酒实际产量争取做到3万吨”。我们预计从2003年以来的扩产和2010年之后的继续扩张将足以保证茅台酒到2020年达到37059吨的实际可销售量水平。相比2010年的实际可销售量,未来10年复合增长为9.68%,如果结构调整和提价因素能贡献4.3%,则股份公司销售额收入未来10年复合增长即可实现14.4%的水平。

未来系列酒有望“量价齐升”

除了茅台酒的正常增长外,我们认为公司系列酒在经过一系列整顿之后,也将会出现较为健康的增长。贵州茅台53°主品牌在2008年产量开始大于实际销量,我们认为这将帮助公司利用剩余的茅台基酒来重新打造其43°茅台酒、王子酒和迎宾酒。公司领导也称今后这些系列酒的酒质将会逐年提高。按照酿酒勾兑的工艺来看,我们认为只要公司愿意利用茅台基酒来帮助勾兑这些系列酒,其产品品质肯定会提高。事实上,贵州茅台系列酒的销售量一直稳居不前,主要可能在于酒质的问题,但我们认为,从2008年之后,这个问题将迎刃而解。

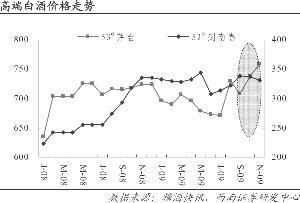

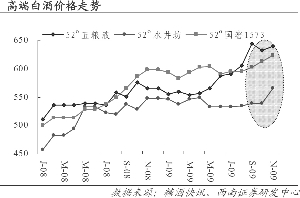

不排除未来系列酒量价齐升的可能性。随着目前高端白酒主品牌在2010年终端零售价一举突破600元,未来300-600元价位的白酒潜在市场空间将会非常大,毕竟中国高端白酒主品牌的终端零售价在2003年之前也才卖300元左右。

为了保证上述53°茅台酒主品牌的顺利放量以及系列酒今后可能的量价齐升,我们认为公司已经做好了充分的准备:第一,此次公告提价13%,但限制终端零售价顶板为730元,保证消费者利益,重点在于维护市场稳定,培育消费群体;第二,公司将继续做好团购、商超和餐饮酒店的销售渠道。在巩固党政军消费群体的同时,努力开发大型企业集团,并利用新近开发的大经销商来培养群众消费市场。公司领导今年加大了对党政军系统的团购力度,扩大了部队的慰问范围,其慰问单位已经达到121家左右,公司力图牢牢把握住中国的高端消费人群,并利用高端消费人群带动普通消费者的消费兴趣。第三,公司将进一步召集更多有实力的经销商群体,包括增加专卖店的数量,据了解,近年公司新加入的经销商和专卖店数量客观,这也符合公司前几年制定的营销策略,即努力将销量平铺到更多经销商手里,虽然原有经销商销量每年增长有限,但这样保证了公司的长远发展目标。只有经销商数量上到一定规模,才能承接公司未来几年放量的持续要求。公司目前已拥有1146家经销商,219家特约经销商,841家专卖店,114家系列酒经销商,和100多家团购客户群体。基于上述公司基本面的逐步更上台阶,我们认为公司今后几年顺利放量是具有可持续性的,关键在于宏观经济背景的好坏。

预计公司2009-2010年销售收入增速分别为22.5%和28%,综合毛利率分别为90.6%和91%的水平。业绩分别为5.08元和6.38元。