|

公司高档产品水井坊提价的确定性较大,按以往惯例,公司一般在春节后提价,利用春节后的淡季来梳理渠道库存和理顺渠道价格。从2009年第3季度开始,公司的策略是增加市场投入,目标是利用竞争对手控货的机会来抢市场份额。

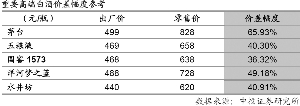

9月底,公司要求渠道和终端价格上调50元/瓶,现在水井坊井台装终端价格梳理到了618元/瓶,经销商批发价格到了500元/瓶左右,目前部分地区的批发和零售价格没达到公司的指导价格,公司利用春节旺季来理顺渠道价格体系。

受金融危机影响,2009年上半年公司高档产品销量下滑较大,前两个季度公司费用投入不大,费用投入略显谨慎。从第3季度开始,公司销售费用同比增长85%达到1.54亿元,销售费用率高达38%,创历史单季度费用率最高。主要原因是公司希望加大费用投入提高产品市场份额,目前白酒行业有提价预期,渠道经销商信心起来,渠道价格能承受出货量加大的压力。

水井坊采用区域总代理制,过去限于产品单一,规模也不大,费用投入方面略显保守。公司已经开始加大渠道费用投入,集团外方股东帝亚吉欧也支持公司加大渠道投入,公司以成都为示范区域加大渠道终端投入。

公司主营业务为白酒业务,地产是阶段性业务,不去购买新的土地开发,存量土地开发完毕房地产业务将退出。公司成都市区蓉上坊项目二期已经销售完毕,郫县有550亩土地,拿地成本极低,升值空间大。预计地产业务净利润大约2-3亿元,对应每股收益约0.40元,公司将根据白酒主业的业绩情况来确认2009-2010年地产业务业绩贡献。

预计集团外资股东帝亚吉欧可能继续收购全兴集团股权2-3%达到控股全兴集团,间接成为水井坊股份公司的控股股东。目前收购集团股权事宜仍没时间表,收购对上市公司层面现有管理团队和生产经营影响不大,预计可能在渠道改善和加大费用投入方面有积极影响。

预计公司第4季度仍维持高费用投入,调低2009年酒类业务业绩预测由0.50元至0.45元,维持2010-11年公司酒类业务每股收益0.68、0.83元预测不变。

公司治理结构完善,分红率较高,收入大部分依靠高档产品,从我们跟踪的上海和北京等主要片区销售情况来看,品牌基础稍弱导致销量恢复低于其他一线名白酒竞争对手,高费用投入能否带来持续销量回升仍需观察春节旺季销售情况。