|

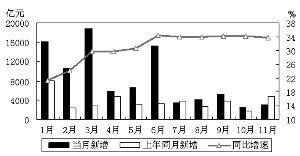

2009年上半年贷款投放规模创出空前的“天量”,人民币各项贷款上半年累计增加7.37万亿元,同比多增4.92万亿元,新增贷款规模不仅创下有史以来同期最高水平,还超过了以前各年度全年贷款投放规模。除4、5月份外,上半年其余各月贷款投放规模均超过万亿元。随着央行和银监会进行政策性微调,7月份以来,人民币贷款猛增势头告一段落,月度新增贷款规模回落到较为合理的水平。

货币供应增长提速,M1增长显著

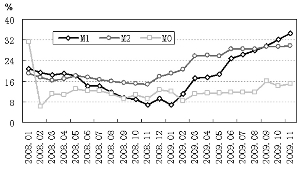

2009年以来,在信贷猛增的推动下,货币供应量增速持续走高。11月末,M2余额同比增长29.74%,增幅比上年末高11.92个百分点;M1余额同比增长34.63%,增幅比上年末高25.57个百分点,均创下1995年以来最高水平。M2增速与M1增速之间的“剪刀差”逐月缩小,9月份以后两者“剪刀差”收缩为负。M1增速反超M2,说明伴随经济企稳回升,存款出现活期化倾向,货币活跃程度不断提高。

从货币派生角度看,2009年前三季度我国货币扩张主要来自于信贷猛增带来货币乘数效应。由于2008年12月份央行连续两次下调法定存款准备金率,基础货币余额自2008年12月份开始跳升到12万亿元以上。但随着商业银行猛增信贷,超额储备水平降低,基础货币余额自2月份开始有所下降。8月末,基础货币余额为12.5万亿元,比上年末减少4686亿元。受信贷猛增影响,货币乘数自2009年1月以来持续攀升。M2货币乘数由1月份的3.82逐月上升到8月份的4.63。由于下半年信贷投放力度持续减弱,四季度货币乘数略有下降,但外汇占款投放开始回升,所以货币供应量仍保持高位增长。

企业存款高增长,储蓄存款增速有所回落

2009年企业存款增速大幅上升,企业存款增速和增幅均为历史罕见。11月末,企业存款余额同比增速高达38.6%,比上年末高出24.9个百分点。企业存款的高增长一方面意味着随着经济企稳回暖,企业盈利状况也在好转,再加上信贷高增长,企业资金非常充裕。但另一方面也意味着企业资金使用意愿不高,可能在“持币观望”,所以企业资金更多以存款方式滞留在银行体系中。

与企业存款高增长相比,居民储蓄存款增速下半年以来有所回落。储蓄存款增速的下降主要受两方面影响。一是通胀预期导致居民储蓄意愿降低。二是股市、房市回暖促成了储蓄存款分流。央行城镇储户意愿调查显示,2009年四季度,42%的城镇居民在安排支出时选择“更多地储蓄”,比二季度的历史最高值47.0%,回落5个百分点;选择“更多投资”的居民占比为42.1%,连续四个季度攀升,累计提高13个百分点。从居民投资方式看,房地产、基金和理财产品、股票分列前三位。

外汇贷款快速增长,外汇存款减少

由于人民币升值压力上升,出口有所回暖,国内企业加大海外并购活动等因素,二季度以来,外汇贷款需求增加,外汇贷款增长持续加快;外汇存款增速持续下降,2009年7、8、9三个月外汇存款余额甚至出现持续负增长。前三季度外汇各项贷款增加997亿美元,同比多增505亿美元;外汇各项存款增加105亿美元,同比少增172亿美元。外汇贷款和存款的“一增一减”,造成商业银行外币流动性趋紧,为吸收外币存款,9月份中资行掀起了外币存款一轮加息潮。

外汇储备先抑后扬,国际游资流动活跃

受国际金融危机冲击,我国贸易顺差和吸引外商直接投资的规模都出现下降,而国际游资也一度呈现流出迹象。2009年一季度,我国新增外汇储备仅77亿美元,比2008年同期少增1462亿美元。如果用新增外汇储备与同期贸易顺差和新增FDI的差值来简单匡算国际游资的变动,则2009年一季度,新增外汇储备规模要低于同期贸易顺差和FDI之和766亿美元。无论从外汇储备的增长看,还是简单匡算的游资变动看,2009年一季度国际游资均呈现抽逃迹象。但二季度以来,随着我国经济企稳回升,股市、房市回暖,国际游资又重新流入我国。二、三季度外汇储备分别增加1779亿美元和1410亿美元,分别比2008年同期多增512亿美元和448亿美元。其中,二、三季度新增外储分别是一季度23倍和18倍左右。4-9月份新增外汇储备超过同期贸易顺差和FDI总额2028亿美元。

人民币对美元汇率保持稳定,实际有效汇率有所走贬

2009年以来,人民币对美元汇率保持基本稳定,人民币兑美元汇率中间价一直在1:6.82-1:6.84之间波动。11月末,美元对人民币汇率中间价为1美元对人民币6.827元,人民币对美元比2008年末仅升值0.11%。

据国际清算银行计算的人民币实际有效汇率结果,前11个月,只有2月份和8月份人民币实际有效汇率有所上升,其余9个月均有一定程度的下降。11月份人民币实际有效汇率较2008年12月份贬值5.74%。