|

本周大盘大起大落,但总体大盘维持箱形整理态势,并未出现大幅下跌。从板块走势来看,政策调控预期最强烈的房地产板块在周五突然启动,这说明政策面“靴子落地”之后,投资机会渐行渐近。

房地产:“靴子落地”带来机会

我们注意到,虽然面临政策紧缩预期,房地产板块指数周五涨幅居前,也值得我们适当关注。从趋势上看,土地、金融、税收方面的调控政策逐一落地后,2010年房地产市场有望软着陆。政策调整将改变房价继续大幅上涨的预期,导致投资投机需求 的明显减少,而自住需求将成为购房主力。随着供需逐步走向平衡,房价也会更加平稳。从近一个月相继出台的行业调控政策来看,政策基调仍是保持行业平稳为主,抑制房价过快上涨为辅。随着最受关注的信贷政策靴子落地,行业短期政策层面的阴霾暂时散去。从近期楼市成交情况看,尽管相对12月的成交高峰,1月成交环比下降,但跟去年同期相比,以二线城市为主的大部分城市仍有大幅上升。主要原因在于全国大部分城市在08年底的刺激政策出台后,需求在逐步而非急速回升,3月份才集中放量,因此或许到今年3月才会出现大部分城市楼市成交量同比下降的情况;另一方面,每年1-2月都是楼市成交淡季,因此3-5月成交情况才是判断当年行业走势的更好依据。我们认为,在短期行业政策面和成交情况都较为平静的情况下,09年靓丽的年报有望给房地产板块带来一定机会。

数据显示,部分城市房地产价格依然在上涨,但涨幅趋缓。回顾近几年的行业走势,实际上就是在不断的上涨、调控、回落、取消调控、再上涨、再调控的循环中不断发展的,鉴于“靴子”已经落地,可适当关注房地产板块。

铁路设备:投资高峰即将到来

以高铁开通为代表,我国铁路建设正进入高峰期, 铁路设备行业面临较大投资机会,建议长期重点关注。随着铁路建设进入高峰期,铁路线上设备则仍将持续增长,铁路设备行业即将出现两级分化。我们看好车辆子行业的长期发展。就3年的时间来看,在国内需求超预期、出口增长空间巨大的环境中,车辆及相关零部件需求的可持续性较强。

我们相对看好车辆及相关零部件的长期可持续性发展,预计至少5年内都将维持一定的增长,可做适当关注。数据显示,2012年我国的动车组的存量需求超过1600组,与铁道部预计的2012年存量800组而言,我们认为动车组的潜在需求至少要高出近80%;未来两年我国电力机车的潜在新增需求也将为1800辆左右,与铁道部目前每年采购400-500辆机车对比,其增长速度将较快;高铁建设一方面直接带来了相关铁路设备的当前需求,另一方面又会通过加快城市化进程来推动城轨相关设备需求的未来增长;预计2011年以后由客货分离带来的增量货车需求将在20%左右。此外,在全球市场增长的预期下,我们认为随着技术的不断消化吸收,未来在参与海外市场中将具有明显竞争优势,出口也将明显上升,预计在新增市场中我国企业能占据20-25%的市场份额。

行业利润增长将快于收入增长。在行业大发展的背景之下,铁路设备行业的收入也将持续增长。随着毛利率的稳步提升及费用率的下降,我们认为未来几年行业的利润增长将快于收入增长。建议重点长期关注铁路设备和铁路建设板块。

IT板块:有望成为持续热点

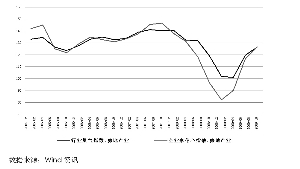

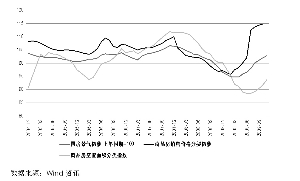

我们发现,近期子信息股表现比较强劲。数据显示,09年12月以来,3G板块和计算机板块和电子元器件板块涨幅分别达到8.56%、10.59%,成为表现最为亮丽的板块。表面上看可能与近期政策刺激有关,但我们认为,从基本面、未来政策和市场热点持续性等方面综合考虑,电子信息板块强势可持续下去,有望成为2010年A股市场持续性较强的。

目前,我国3G和IT板块在国内外经济好转开始不断反弹,呈现触底回升的态势,复苏速度甚至超出市场预期。根据工信部统计数据,2009年电子信息制造业销售产值从年初下降13.3%开始逐月回升,到11月份已转为正增长0.9%。软件业增速也不断放缓,直至第三季度也开始止跌回升。预计2010年行业将重新回到快速增长的轨道之中。

电子信息产业是我国新兴战略性产业,一直以来政府通过税收优惠、财政补贴等方式给予极大扶持。如09年十大产业振兴规划就包括电子信息产业,还有重大专项申报等。2009年政府通过投资拉动经济实现了既定目标,未来政策扶持将转向符合我国转变经济发展方式和调整经济结构的产业,因而电子信息产业将会受到更多政策倾斜。 最近工信部考虑把信息网络等作为六大培育重点之一,制定专项规划和产业政策,加强研发支持。可以预见,,未来3G和IT板块机会较为丰富,可适当关注。