一年央票再涨 央行属意市场化回笼手段

2010年01月20日 来源:上海证券报 作者:⊙记者 秦宏 ○编辑 于勇 杨刚

|

⊙记者 秦宏 ○编辑 于勇 杨刚

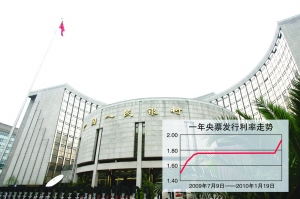

昨天,一年央行票据发行利率再升8个基点,两周内累计升幅达16个基点,进一步缩小一、二级市场间利差。而一年央票利率急升,表明央行仍倾向于以市场化手段回笼流动性,对市场影响中性。

经过上周的急升后,在周二公开市场上,一年央行票据利率再升8个基点,至1.9264%。

对此一些接受采访的业内人士认为,一年央行票据的急升对市场并非负面。这恰恰表明,在货币政策微调时期,央行正在急于恢复一年以上常规操作工具的资金回笼功能,倾向于以市场化的手段控制,而非依赖准备金率。

此前,市场对本周一年央票利率上升虽仍有预期,但是8个基点的上升还是有些出人意料。但是,值得关注的是,昨天的发行结果并未推动二级市场利率上升,反而激发了银行等重量级机构的入市动力,造成央票二级市场利率稳中有降。

当天交易结果显示,剩余期限在8个月至10个月间的央票利率成交最为活跃,利率则略降至1.84%至1.85%之间;三个月央票则下降2个基点,至1.36%,与一级市场接轨。

“从下午开始,机构买盘明显增加,其中银行的表现最为踊跃”,据一位中介机构交易员表示,当天不少银行增加了一年以上债券的购买力度。但是由于机构对一年央票惜售,不少银行转而购买一年至三年间的金融债。

数据显示,经过两周的快速上升,加之二级市场利率的小幅下移,目前,一年央票的一、二级市场间的倒挂缺口,已从上周的30个基点降至13个基点。

一位国有银行的研究人士表示,信贷投放力度的放缓应是近期银行加大债券配置的重要因素。随着一、二市场之间利差的缩小,未来一年央票发行量将逐步放大。而一年央票资金回笼功能恢复得越快,未来使用准备金率的可能性也会越低。