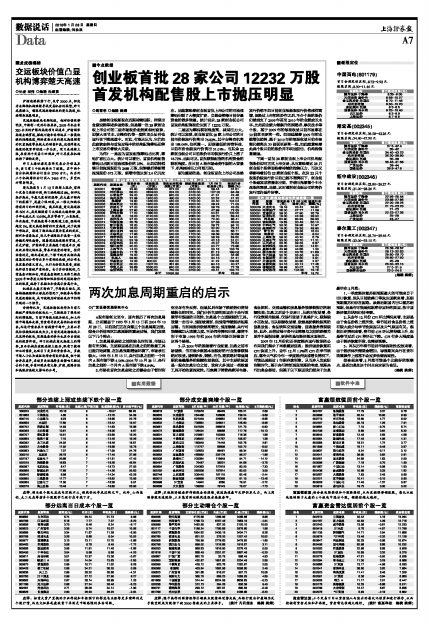

A股市场创立至今,国内经历了两次加息周期,分别重启于1993年5月15日和2004年10月28日,目前我们正在向第三个加息周期迈进。综合分析前两次加息周期的重启过程,我们发现以下几个特点:

1、加息周期启动之前的较长时间里,市场已经有所反映。主要原因是在加息之前的数量工具已经开始调整,在加息预期增强环境下,市场承压较大。1993年5月15日,央行加息之前的一个月内A股市场下跌4.56%;2004年10月28日,央行加息之前的一个月内A股市场下跌8.84%。

2、市场在首次加息启动之后都会由于暂时利空出尽有所反弹,但是其后市场下跌趋势仍将持续较长的时间。我们分析主要的原因在于央行政策带有很强的目的性,加息是个力道较猛的工具。政策一击而中,通胀被遏制,但通常伴随经济短期回落。而如果经济依然高增长,通胀继续,央行可能继续加大政策力度。不论何种情况出现,都将不利于市场,1993年和2004年的市场正好验证了这两个结果。

3、以2004年的经验看行业配置,加息之前市场普跌,仅有极少数基本面较好的行业能够获得绝对收益。普跌阶段,钢铁、有色、建筑建材等强周期和金融服务的超额收益较低,其中主要的原因是一般在加息出台之前,政府大多通过一些数量工具开始收紧流动性。而隶属于消费类家用电器、食品饮料、交通运输和信息服务能够获得正的超额收益;加息之后首个交易日,从绝对收益看,各行业表现均较差,仅银行受益于息差扩大,获得较小正收益。而从超额收益看,依然是防御性较高的信息设备、食品饮料交通运输,信息服务表现较好。此外,反弹过程中各行业涨幅与之前的跌幅关系并不是很显著,更多的是与经济基本面相关。

2009年12月份和四季度经济运行数据的公布向我们揭示了两条重要信息:经济强劲恢复和CPI快速上升。去年12月1.9%的CPI在季节效应、寒冷天气和今年一季度经济快速增长情况下,可能迅速超过1年期存款利率,从而步入负实际利率时代。基于央行控制通胀预期的考虑,预期央行加息会提前,但基于以下原因我们倾向于加息最早在2月底:

1、一季度经济复苏超预期最大的可能来自于出口恢复,但从目前欧美日等发达国家来看,其超预期复苏仍存在困难。虽然近期国内出口复苏超预期,但是有可能是短期库存回补的原因,故中国经济复苏状况仍待考察。

2、从去年12月份CPI环比情况来看,主要是由于食品价格上涨所致,春节前后食品价格上涨有较大成分与季节性原因以及天气原因有关。根据历史情况来看,春节前CPI环比将持续上升,但是春节过后CPI将环比下降。CPI有多大程度是由于经济恢复所致,也需要观察。

3、再从历年春节前后市场流动性投放来看,由于经济体所需现金增加,导致期间央行在货币政策操作上通常不会过多收缩流动性。

综合起来看,2月底可能是个比较好的观察点,是否加息在这个时点决定更为合适。

(编辑 姚炯)