|

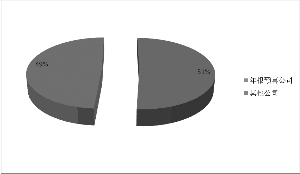

本周大盘走势跌宕起伏,上证指数一度突破3000点大关。但从上市公司年报来看,向上趋势非常坚决,从业绩预告开栏,年报业绩大幅增长趋势已经初现端倪,建议春节前可从年报“预喜”公司当中寻找投资机会的惊喜。统计显示,截至1月27日,沪深两市共904家公司发布了2009年度业绩预告,占上市公司总数1770家的51%。其中,共有621家上市公司业绩预增、续盈、扭亏为盈以及略增,分别为303家、71家、131家和116家,占已发布业绩预告的68.7%。通过行业分析我们发现,业绩预喜较为集中,相对估值比较便宜的品种分别为机械、医药板块,建议适当关注。

机械板块:行业景气创出新高

数据显示,机械开发行业预喜公司42家,达到全部上市公司比例的8%以上,海外经济复苏的背景下,机械出口也逐步走向复苏,建议关注处于估值洼地当中的机械板块。

我们注意到,由于机械行业收入、盈利始终保持相对国内经济增长的高弹性,因此机械行业的季度收入和盈利也出现了显著的改善,具有一定的投资机会。我们统计的118家国内A股机械行业上市公司收入同比增幅摆脱连续三个季度的负增长达到12.1%,归属母公司净利润同比增幅摆脱连续四个季度的负增长,同比增幅达到18.9%。机械行业的收入、盈利不仅复苏迅速,而且从营业收入和净利润的绝对额来看,机械行业上市公司的收入和归属母公司净利总额还基本恢复到历史单季度的峰值。三季度118家公司的收入总额为1020.3亿元,离2006年一季度以来1032.3亿的历史季度峰值仅相差1.1%。净利润方面,2009年三季度118家上市公司的股东应占净利总额为68.6亿元,离2006年一季度以来71.8亿的历史峰值仅相差4.5%。可见国内机械行业整体的销售和盈利规模已经恢复到危机前的水平。

我们发现, 历史上机械行业收入和盈利增长相对于总体经济走势呈现出高弹性的特征,其变动幅度明显大于总体经济的变动幅度。从2009-2010国内GDP增幅变动和机械行业收入与盈利的变动趋势来看,这一关系也仍在持续。由于上半年国内宏观经济形势将体现出明显复苏的良好形势,总体环境将比今年下半年更好,因此我们认为在这一形势的推动下,未来两个季度机械行业盈利将持续创新高。对于机械行业的投资,我们认为其主题是“业绩”+“估值”。我们对影响工程机械行业股票投资的主要因素进行了综合测评。业绩方面,

发现在经济复苏的背景下,2010年行业景气逐步回升,行业业绩对估值的支撑会加强。估值方面,自2009年初至2009年中期以及 至2010年,估值上的优势依然存在。综合“业绩+估值”两方面来看,基本面氛围依然较为热烈,政策面亦处于中性状态,高弹性的机械行业年报行情必将精彩。

生物医药:公司业绩浓墨重彩

除了机械板块外,生物医药行业景气程度较高,预喜的公司层出不穷,可适当关注。而市场看到宽松货币政策出现退出趋势,而将资金从地产等权重股撤出,从而使医药等板块受益。也就是说,医药股近期走强的本质是市场防御性的表现,投资者依然把医药定位于防御,年报业绩将是医药股投资当中浓墨重彩的一笔。

我们注意到,2009-2011年医疗卫生行业政策利好频出,表明了国家保障公民基本医疗需求的决心正在转化为实际行动,国务院2009年1月颁布了《关于深化医药卫生体制改革的意见》和《2009~2011年深化医药卫生体制改革实施方案》,拉开了新医改大幕,未来三年的工作目标是:到2011年基本医疗保障制度全面 覆盖,各级政府共计投入8500亿元增量资金支持5项改革。2008年政府医药卫生支出为2722亿元,三年的复合增长率将达到40%以上,政府投入的加大将有效拉动未来的需求。中国居民消费增长率提升空间较大 。随着政府卫生投入的不断加大,预计医疗卫生费用支出占GDP的比重在2020年将达到6.5%,政府支出比重将超过40%——这将极大地激活医疗卫生的消费潜能,释放医疗服务需求。中国医疗卫生消费提升潜力巨大,市场扩容推动 下的行业成长周期刚刚开始,未来医药行业的发展空间十分广阔。

我们认为,国家进一步加大医药卫生投入将为扩大居民消费解决后顾之忧。中国居民医疗卫生费用2006年尚不足7%,农村居民尚不足10%,基本上还处于美国60 年代的水平,今后医疗卫生消费市场的发展空间非常大,由于医药上市公司业绩向好的占据绝大多数,建议可适当关注。

值得我们注意的是,在流动性紧缩预期下,市场的投资心态不稳定,系统性风险不可不防。建议在防范风险的基础上谨慎关注年报较好的板块和上市公司。