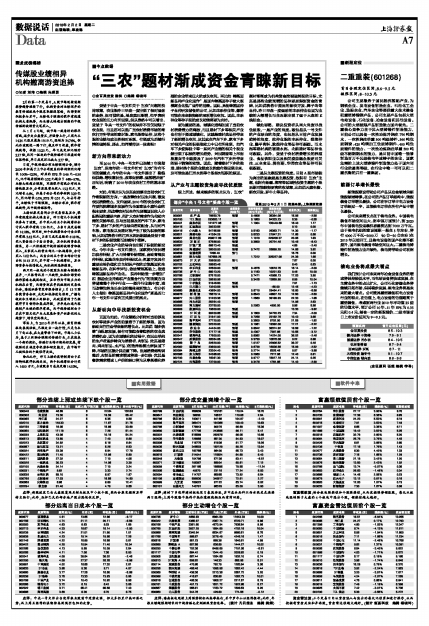

二重重装(601268)

首日合理定位区间:8.6-9.5元

极限区间:8-10.3元

公司主要服务于国民经济基础产业,为钢铁企业、发电设备制造企业、石油化工企业、造船企业、汽车企业等提供重大技术装备和重型铸锻钢产品,公司主要产品包括大型电站设备、石化设备、冶金设备和其他设备。公司的大型极限产品制造能力国内领先。二重核心竞争力在于其大型铸锻件制造能力,目前公司已具备一次性冶炼并浇注790吨钢水,一次性浇注单重500吨级铸件、560吨优质钢锭、420吨精加工优质铸钢件、400吨优质锻件的能力、一次性冶炼浇注单重300吨级不锈钢钢水的能力,是目前中国唯一能够制造百万千瓦级核电半速转子的企业,国家急需的上述大型铸锻件制造能力处于国内同行业的最高等级,在行业中唯一可可以和二重抗衡的只有一重集团。

能源订单增长最快

新能源建设带动公司产品从冶金领域向新能源领域转移。在公司的产品订单结构中,能源装备订单增长最快,公司在手订单中电力设备订单超过一半,且能核电订单在所有产品中增长最快。

公司未来增长点在于核电业务。中国核电装备市场空间巨大,据申银万国预计,到2020年中国核电投运装机容量将达到7000万千瓦。由于核电机组的建设周期一般在5年左右,将有4000万千瓦-5000万(40台-50台左右)在2015年以前开工,且核电设备的国产化率不断提升,国内核电装备市场空间巨大。二重核电铸锻件制造能力业内领先,核电将带动公司利润增长。

核电业务将成最大看点

我们预计公司未来两年冶金设备业务的增速将保持较低水平,而电站设备将快速发展,在主营业务中的占比扩大,公司石化容器业务将继续开拓市场,保持稳步发展,核电业务将是未来的最大看点。公司兼具重型装备和电力设备行业的特点,在估值上,电力设备的估值略高于重型装备,考虑到两行业2010年平均值25倍的估值水平,预计公司10年、11年EPS为0.35元和0.4元,结合一定的新股溢价,二级市场首日上市定价区间为9—9.5元。

预测机构 首日定位区间(元)

金百灵投资 8.5-10.3

德邦证券 于海峰 7.9-9.1

国盛证券 肖永明 8.4-10.5

杭州新希望 8.7-9.4

西南证券 罗栗 8.7-11

天信投资 颜冬竹 9.1-10.7

中信金通 钱向劲 8.6-9.6

(金证顾问 张超 编辑 李导)