獐子岛 有望再创新高 重申“买入”评级

獐子岛近日公布2009年度业绩报告。期间共实现销售额15.13 亿元,归属母公司的净利润为2.06亿元,分别较08年同比增长50.17%和64.98%。对应09年EPS为0.913元,略高于我们此前预测的0.899元。另外,公司推出优厚的利润分配预案:10转增10股派现5元,这有利于短期股价强势表现及中长期流通性的改善。

我们认为,2010年度獐子岛仍然是增长质量较好、可靠性较佳、通胀预期下业绩有可能超预期的农业股,经过短期震荡之后,獐子岛仍有可能再创新高,赋予公司目标股价区间50-55元,重申“买入”评级。(国金证券 谢刚)

三九医药 业绩超预期 维持“增持”评级

2009 年公司实现每股收益0.72元,超过我们0.66元的预期,主要是受税收因素影响增加每股收益约0.05元。

公司发展战略较为清晰,剥离三九连锁、汉源黎江等非主业资产,集中发展制药主业,通过品类规划实现OTC品种在高基数上快速增长,三九胃泰和正天丸受益于进入基本药物目录基层版,公司通过收购实现外延扩张。我们上调公司2009年每股收益至0.72元,维持2010-2011年每股收益0.89元、1.16元。重组完成后公司每年业绩都超市场预期,我们给予2010年35倍预测市盈率,上调目标价至31.2元,维持增持评级。(申银万国)

部分最新股票买入评级

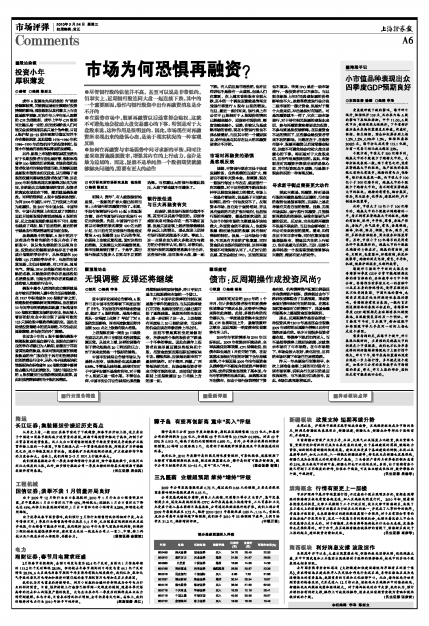

代码 名称 机构名称 最新评级 目标价(元) 当前价(元) 可操作空间(%)

600498 烽火通信 国金证券 买入 34.76 28.49 22.00

000612 焦作万方 兴业证券 推荐 31.80 24.67 28.90

000989 九芝堂 中投证券 推荐 16.80 14.69 14.36

600188 兖州煤业 招商证券 强烈推荐 25.50 20.67 23.36

600016 民生银行 中银国际 买入 8.85 7.28 21.56

002297 博云新材 海通证券 增持 30.24 25.94 16.57

600416 湘电股份 湘财证券 买入 35.00 21.60 62.03

000715 中兴商业 华泰证券 买入 15.25 12.16 25.41

600118 中国卫星 申银万国 买入 40.00 30.99 29.07

600122 宏图高科 东方证券 买入 18.00 16.29 10.49