国电电力 价值提升空间较大 目标价9.15 元

2009-2011年EPS分别为0.299元、0.371元和0.475元,同比增速分别为811.13%、23.89%和28.14%;2010年PE仅18.6倍,PE/G为0.45;在到厂煤价10 年窄幅波动、同比涨幅5%-10%是大概率事件的背景下,目前估值水平继续向下的空间和概率都很小,当前股价安全边际很高。

目前股价并未反映公司拥有的优质动力煤资源的价值,2012年每股产能对应价值5.77元,按照一年期存款利率折现价值5.5元。重申买入国电电力建议,目标价 9.15元。(国金证券 赵乾明)

证通电子 新组合新增量 目标价26.2元

自助终端、LED 照明和RF-POS 将成为未来3年公司业绩增长新的“三驾马车”。三项新组合将替代过去三年E-POS等老组合。预计09-12年新组合将贡献72%的收入增量,收入占比从21%提升到54%,毛利占比从21%提升到48%,综合毛利率稳定在32%左右。

预计09-12年该股EPS 0.35/0.65/0.95/1.30元,复合增速52%。考虑到公司具有的高成长性和热点行业的标的稀缺性,并存在超预期可能。我们认为公司股价的合理估值应为2010年40倍PE,据此给出目标价26.2元,尚有20%多的上涨空间,首次关注给予增持评级。(申银万国 王轶 毛平)

部分最新股票买入评级

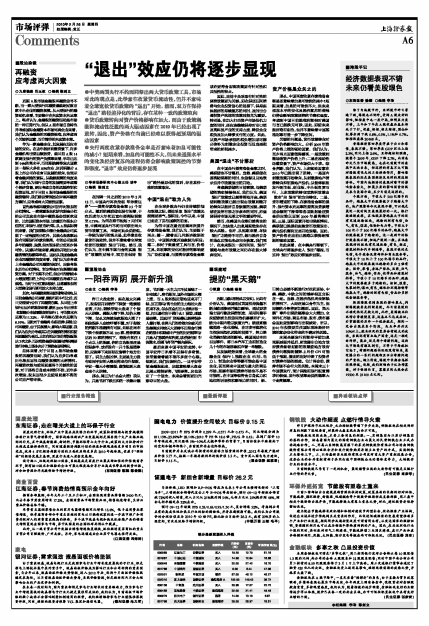

代码 名称 机构名称 最新评级 目标价(元) 当前价(元) 可操作空间(%)

000059 辽通化工 安信证券 买入 19.20 12.70 51.18

601857 中国石油 中银国际 买入 14.98 12.84 16.66

000848 承德露露 中信建投 买入 32.00 27.42 16.70

601766 中国南车 国金证券 买入 8.00 5.44 47.05

002001 新和成 申银万国 增持 67.00 46.12 45.27

002310 东方园林 国信证券 强烈推荐A 192.00 140.43 36.72

600138 中青旅 光大证券 买入 20.95 17.07 22.72

600456 宝钛股份 中投证券 强烈推荐 32.00 21.41 49.46

600879 航天电子 银河证券 推荐 14.00 13.10 6.87

601788 光大证券 国泰君安 谨慎增持 30.00 25.97 15.51