| ||

| ||

|

传统型房贷产品仍占主流

⊙本报记者 涂艳

2009年房地产销售异常火爆,而房贷作为支持购房需求的重要因素,与普通购房者及房产投资者都息息相关。

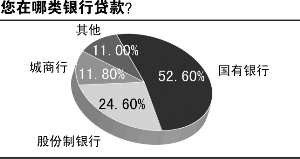

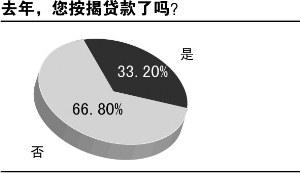

在本次的调查中我们发现,有三成受访者表示去年利用了按揭贷款购房,而贷款银行则主要集中在几家国有商业银行,占比达52.6%,其后则是股份制商业银行和城商行。但是,在传统的等额本金和等额本息还款方式之外,各家银行在近几年也先后开发了各类房贷产品,适合不同的借款人。

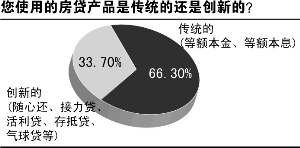

然而调查结果显示,有超过6成的投资者还是最终主动或被动选择了传统的房贷产品;不过创新房贷产品的被选比例虽然不高,但也说明传统型的贷款产品(代表:等额本金、等额本息)已经无法满足借款人的需求,越来越多的省息型(代表:活利贷、存抵贷)、特殊型(代表:随心还、接力贷)贷款产品开始进入到贷款人的视线当中,为贷款人办理贷款时提供了更多的选择。

2009年房贷新产品的推出主要集中在上半年,共有4家银行机构,所涉及的房贷产品有4款,分别为:渣打银行“活利贷”、渤海银行“气球贷”、深圳发展银行“点按揭”以及兴业银行“双周供”。上述4款贷款产品设计的着重点均为贷款利息的节省,而不同点在于节省贷款利息的方式。

银行对于借款人在房贷产品的选择上通常会采用指定的方式,房贷产品的类型主要以传统型为主,而对于本行推出的新型房贷产品,大多数银行都会采取回避推荐的方式,这反映了银行在房贷创新上的一种矛盾心理:一方面期望通过创新能吸引到更多的优质客户,从而扩大自己的竞争份额;但由于创新型房贷产品多从帮助购房者节息的角度出发,所以对于已经成为本行客户或者可能性很大的客户,从获取利益最大化的角度出发,银行更愿意向贷款申请人推荐传统型的房贷产品。

由于这种现象的普遍性,致使购房人不能够灵活的使用新型房贷产品,减少贷款利息的支出,同时也阻碍了产品本身的推广。这就是大多数购房者对于新型房贷产品了解甚少的主要原因。

郭晨凯 制图