⊙兴业证券研发中心

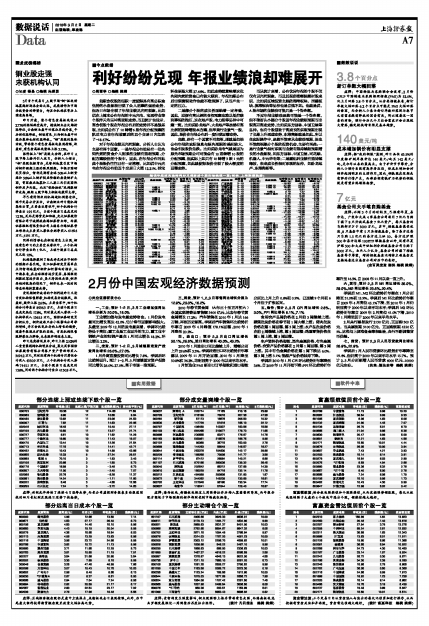

一、工业:预计1-2月、3月工业增加值同比增长分别为20.0%、18.0%

工业增加值与发电量走势吻合。1月份发电量同比增长高达42.0%,估计春节因素影响很大。从截至2009年12月的发电量来看,季调环比趋势处于高位;重工业是工业回升的主力,重工业中钢铁产业的粗钢产量在1月同比增长18.2%,环比增长2.2%。

二、投资:预计1-2月、3月城镇固定资产投资同比增长26.0%、27.0%

1月外商直接投资同比增长7.8%,季调后环比趋势回升。预计1-2月、3月城镇固定资产投资同比增长26.0%、27.0%,高于市场一致预期。

三、消费:预计1、2、3月零售同比增长分别为12.9%、23.0%、16.2%

2010年春节黄金周(大年三十至正月初六)全国实现消费品零售额3400亿元,比去年春节黄金周增长17.2%;汽车销售在2010年1月达166万辆,再创历史新高。季调后汽车销售环比趋势折年率自2009年4月峰值178.1%回落,2010年1月降至20.5%。

四、进出口:预计2、3月出口同比增长30.1%、25.8%,进口同比增长40.0%、43.2%

2010年1月进出口同比继续上升,增幅分别上升29.6%和3.3%。季调后进出口环比趋势折年率都从2009年11月开始回落,2010年1月降至50.8%和36.2%,均明显高于2000年以来平均水平。

1月制造业PMI新出口订单指数和进口指数分别比上月上升0.6%和0.9%,已连续9个月和6个月位于扩张区间。

五、物价:预计2、3月CPI同比增长2.8%、3.0%,PPI同比增长5.1%、7.1%

食用农产品周价格在2月前3周继续上涨;蔬菜批发价格在春节前1周大幅上涨;猪肉批发价格在第1周回落,第3周上涨;水产品批发价格在前2周继续上涨,第3周回落;鸡蛋零售价格在第1周上涨,第3周回落。

生产资料价格指数、黑色金属价格、有色金属价格、农资产品价格都在2月第1周回落,第3周上涨。其中有色金属价格在第1周下跌达6.0%,第3周上涨3.1%;能源产品价格保持下降。

季调后2010年1月CPI环比趋势折年率降至3.6%,自2009年11月开始下降;PPI环比趋势折年率升至16.5%,自2008年11月以来一直上升。

六、货币:预计2、3月M1同比增长35.0%、29.0%,M2同比增长23.5%、20.4%

季调后M1、M2环比趋势折年率在1月分别降至31.0%和15.9%。季调后M1环比趋势折年率自2009年4月高位45.1%下滑,至2010年1月仍明显高于2000年以来平均水平;季调后M2环比趋势折年率自2009年2月高位41.0%下滑,2010年1月降至低于2000年以来平均水平。

2月央行票据发行2130亿元,正回购300亿元,而央票到期3100亿元,正回购到期4550亿元。这些与上调准备金率相配合,央行不断调整货币供给。

七、信贷:预计2、3月人民币贷款同比增长26.9%、22.9%

季调后1月人民币贷款环比趋势折年率降至19.4%,但仍高于2000年以来平均水平15.7%。预计2、3月分别新增人民币贷款6000亿元、10000亿元左右。(执笔:董先安等 编辑 姚炯)