⊙国信证券经济研究所

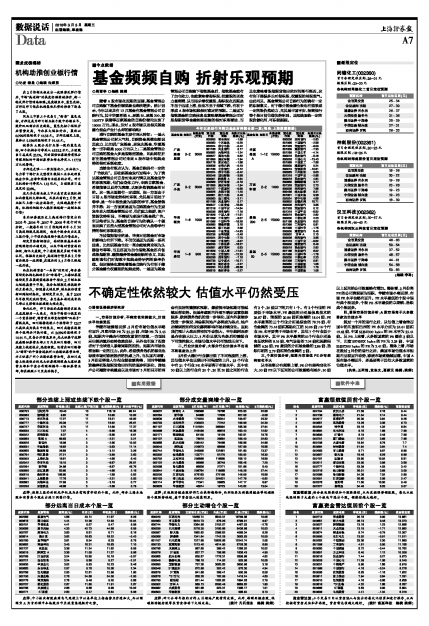

一、市场估值分析:不确定性依然较大,估值水平仍然受压

伴随市场震荡反弹,2月份市场估值水平略有回升,月底市场PE为25.25倍,市场PB为3.45倍。短期内中美央行双双收紧货币政策,一方面显示出经济复苏态势依然良好,另外也引发了投资者对于全球进入紧缩周期的担忧,短期内市场也将面临一定的压力。此外,希腊债务危机的深化也导致市场对欧洲经济的忧虑上升。而从国内来看,3月份即将进入年报业绩披露高峰,同时伴随融资融券和股指期货推出时间的逐步明朗化,房地产公司融资审核重启以及市场对3月初召开的两会有良好的憧憬和预期,都使得市场短期可能延续反弹态势。但是考虑到内外围不确定因素依然较多,欧洲债务危机的进一步演化、国内外紧缩步伐进一步演变、两会期间地产必将成为热点,地产后续调控如何变化都将影响市场后续变化。因此我们预计大盘反弹空间不会很大,半年线附近还是存在较大压力,3月份呈现为先扬后抑震荡向下可能性较大,市场估值水平仍可能受压向下。

二、行业估值分析:大部分行业估值水平出现不同程度的上升

2月份大部分行业都出现了不同程度的上涨,其估值水平也呈现出不同程度的上升。23个行业中有21个行业PE水平要高于市场水平,其中在30倍以上的行业有20个,20至30倍之间的行业有2个,20倍以下的只有1个。有2个行业的PE要低于市场水平,PE最低的分别是信息技术的26.87倍、能源的20.86倍和金融的18.04倍,PE水平最高的三个行业分别是综合的78.76倍、有色金属的75.44倍和基础化工的50.06倍;16个行业PB水平要高于市场水平,其他7个行业低于市场水平。其中PB水平最高的三个行业分别是食品饮料的8.16倍、电气设备的7.04倍和医药保健的6.26倍,PB 最低的分别是金融的2.86倍、造纸印刷的2.79倍和黑色金属的2倍。

三、个股估值分析:短期内市场低PE分布结构变化不大

从市盈率分布频率上看,PE分布结构变化不大,50倍PE以下区间的公司数量略有减少,50倍以上区间的公司数量略有增加。整体看,2月份高PE 的公司表现更为活跃,伴随市场小幅反弹,市场PE水平也略有回升。PE水平最低的个股中银行类个股居多,个股PB水平最低的以钢铁、造纸类个股居多。

四、国际市场估值分析:A股市场高于大多数国家的估值水平

经过一个月的运行之后,从估值上看金砖四国中的印度和巴西的PE水平分别为24.61倍和19.62倍,中国SHSZ300 Index的PE水平为25.41倍。从PB上来看,大多数国家的PB都在2倍以下,印度SENSEX Index的PB为3.24倍,中国SHSZ300 Index的PB为3.41倍。整体上看,市场在经过2月份的运行之后,美国市场估值水平短期内呈现回升态势,欧洲市场则继续回落,中国A股市场小幅回升,还是要高于其他大多数国家的估值水平。

(执笔:王军清、黄志文、葛新元 编辑:姚炯)