|

⊙江海证券研发中心

房地产作为一个独立的行业出现,并获得长足的发展,依赖于工业化和城市化带来的巨大物业需求。这种需求包括:工业厂房、商业办公楼宇、娱乐经营设施以及家庭住宅等。我们认为,房地产、工业化和城市化等表观状态的背后,体现的是经济机会和人口流动的方向和速度,而决定这种方向和速度的是实体经济。

回顾世界经济发展历程,任何一个国家实现现代化的过程必然伴随着工业化和城市化。这种规律,从经济学角度看,是农村小农经济向城市化大生产转变的过程;从人口地理学角度看,是人口由农村向城市集中、农业人口变成非农业人口的过程;从社会学角度看,是农村生活方式向城市生活方式转化的过程。透过这些规律性特征可以归结出一国经济和社会现代化的本质是:经济要素追求更高回报,生产力不断提升,改善人民收入和生活质量。沿着这种逻辑思考中国的现实,我们将会更加简单直观地理解中国房地产行业的发展根基在于实体经济,这符合房地产行业的内在规律和历史经验。

从宏观层面看,经济可持续增长是城市化的原动力,进而决定房地产行业的长期走势。但是我们需要看清的是,城市化不是经济增长的目的和手段,更不是房地产长足发展的需要,而是工业化和产业结构升级的结果。现代工业的精髓是通过分工协作和规模化经营提升生产效率,推动产业结构由低向高演进,不断提高居民收入和生活水平。而城市的集聚效应、规模经济和交易成本节约,能够显著提升资源配置和利用效率,迎合了这种生产方式转变的需要,因此发达国家经济活动的重心都在城市。活跃的城市经济孕育大量的经济机会,吸引各种生产要素流入,这是人口向城市流动和聚集的根本原因。正是经济活动和人口布局的变化,带来巨大的物业需求,推动房地产行业的持续发展。而劳动力总是以追逐经济利益为导向,因此人口流动方向、规模和速度,根本上取决于经济增长、就业机会和收入水平的趋势。一旦一个经济体或者一个城市失去经济和收入增长的活力,那么也就意味着房地产成长周期的终结。

从微观层面看,城市中居民每时每刻都在付出生活成本,从房屋租金、基础设施费用、餐饮交通、教育医疗到基本的娱乐活动,因此收入水平决定了人们在一个城市生活的可能性和幸福度。如果经济发展和产业升级迟缓不能带来产出效率的增加和人民收入的提高,那么即使房价不再是一个让许多人头疼的问题,楼市需求依然难言乐观。因为失去实体经济增长支撑的就业和收入是难以支持人们在城市中消费和生活的,那么住宅和商用物业的发展就失去了需求基础。相应的,经济机会的减少必然带来企业收益的下滑,经营规模不再有扩张的可能,那么写字楼和工业地产的需求也将随之走低。

中国房地产商品化时间尽管不长,但是实体经济状况对行业的影响依旧十分明显。这里需要指出的是,由于商品住宅的投资属性和中国特殊的发展阶段,房价走势与经济基本面的相关性受到的扰动比较大。相反,由于租金与居民当期收入和企业效益的关联性较大,租赁价格波动不能脱离主流收入水平,因此能够更真实的反映房地产和实体经济的联系。

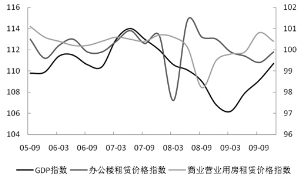

观察近年来全国、北京和上海GDP增速和租赁价格指数季度走势可以发现:全国办公楼租赁价格指数和商业营业用房租赁价格指数与GDP增速总体上保持较为一致的运行态势,尤其是2009年尽管住宅价格增速大幅超越了经济,但是租赁价格指数在经济增速回升长达一年之后才探底回升。如果我们单独看北京和上海的情况,房屋租赁价格和GDP的相关性体现得更为明显,租赁价格亦滞后于经济增速走势。不仅在中国,实体经济发展前景决定房地产行业趋势的历史经验比比皆是。日本、韩国房地产行业发展的黄金周期均在人均GDP(或人均GNI)上升最快的时期,持续时间约分别为20年和25年。

经历金融危机洗礼,世界和主要经济体的经济结构和发展态势已经发生了深刻变化。中国经济发展方式转变和产业结构调整升级是经济实现可持续发展的必然选择,也将从根本上决定房地产行业的命运。(编辑 姚炯)