| ||

|

⊙东航金融 李茜

进入3月份以来,小盘股下跌明显,跌幅明显大于大盘股。截至3月12日,3月份小盘股指数中证500下跌3.06%,大盘股指数中证100下跌0.5%,小盘股跌幅远远大于大盘股。那么,这是否意味着大小盘股风格开始转换了呢?

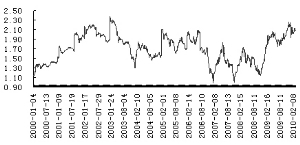

截至3月12日,中证500的PE估值为41倍,而中证100的估值为19.7倍,小盘股的估值与大盘股估值的比值达到了2.08。我们统计了两者自2000年以来的比值,发现该比值最小值为0.99,发生在2006年12月29日;该比值最大值为2.37,发生在2003年1月2日,该比值的均值为1.71。2009年12月份该比值超过了2.2,接近历史高点;进入2010年后,小盘股有所调整,估值水平有所下降,该比值也出现了小幅下降,但仍然超过2,处于历史相对高位。

目前小盘股与大盘股的比值处于历史高位,向下回归将成为趋势。小盘股与大盘股估值比值下降有四种可能的情形,分别为小盘股不动大盘股上涨;小盘股和大盘股同时上涨,但大盘股涨得更多;大盘股不动小盘股下跌;大盘股小盘股同时下跌,但小盘股跌得更多。对比四种情形,我们认为后两种情形发生的概率更大。

这是因为,温家宝总理在政府工作报告中指出要积极扩大直接融资,完善多层次资本市场体系,扩大股权和债券融资规模。2010年新股发行速度明显快,最近一周平均发行10只左右新股。按照这个发行速度,全年将有大约450只新股发行。去年发行了111只新股,募集资金超过2000亿元,如果今年发行400多只新股,将是去年的4倍,募集资金可想而知。另外,已上市公司再融资规模也很大,不少银行、地产公司都有再融资需求。而且,今年剩余月份还有4.7万亿大小非限售股解禁。综合起来,今年股票市场的融资规模是非常巨大的,股票供给将大幅增加,股票市场规模将大幅扩大,A股流通市值随之大幅增加。

自去年9月份以来,小盘股大幅跑赢大盘股有半年多时间,两者的估值比值也达到了历史高位,可以说两者的差距已经达到了极致。在A股流通市场大幅扩大、股票供给大幅增加情况下,A股估值水平下降将成为趋势。而目前大盘股估值相对合理,后市小盘股估值下降股价下跌将成为大概率事件。

(编辑 姚炯)