| ||

|

□张恩智

本周大盘出现小阳春走势,盘中轮动机会较多,个股表现十分精彩。观察基本面情况我们发现,近期人民币升值预期较为浓厚,而处于估值低端的地产、航空板块有望率先受益,值得我们适当关注。

从人民币升值的背景来看,我们认为当前投资机会较为丰富。中国继日本之后出现经济增长的奇迹。1955年日本国内生产总值为美国的5%左右,到1980年左右为45%左右;中国起步阶段与之类似,80年代中国GDP大概为美国的6%左右,08年在30%左右,综合国力实现了阶段性赶超,由于此种提升属于赶超型增长,存在严重的结构性问题,即外部依存度过高,那么综合国力提升到一定程度后,要么迫切需要调整经济结构,要么在本币币值上得到体现,或两者同时进行。在这种情况下,与人民币升值相关的地产、航空板块值得我们适当关注。

房地产升值+年报双轮驱动

首先,虽然今年在宏观经济保持回升态势下,房地产行业的调控会较为严厉。我们认为,今年无论是经济增长还是财政,都离不开房地产的拉动和贡献,调控将不以伤害行业发展为底线,未来几个月行业销量有望逐步向好,上市公司投资机会正像我们走来。若出口强劲复苏超预期,一方面可能导致人民币升值超预期,另一方面巨额贸易顺差也会导致货币投放大量增长并推高流动性,两方面都将弱化房地产调控政策效力;若宏观经济复苏低于预期,将使宽松货币政策难退出,也会弱化政策调控效应。我们注意到,房地产业上下游产业链长,涉及行业多,其兴衰直接关系到国民经济的发展。据统计,房地产业直接和间接拉动GDP增长在3个百分点以上,房地产增加值占GDP超过4.7%,而主要城市比值更高;有关研究显示房地产投资对固定资产投资拉动的弹性系数是4.5-5.2,对GDP拉动的弹 性系数是7-7.3。而且房地产相关行业也是吸纳城乡剩余劳动力的主要场所。我们认为,房地产作为支柱产业的地位在相当长时间内仍不会动摇,未来有一定投资机会。

从已公布年报的上市公司预售款占09年收入的比重来看,房地产上市公司2010年业绩增长有一定保障,而在金融危机的大背景下,国务院09年先后批复了11个上升为国家战略的区域发展规划。从珠三角、长三角、北部湾经济区、海西经济区、江苏沿海地区,到包括辽宁沿海区域和滨海新区在内的环渤海区域,加上刚刚获得批准的“黄三角”、“海南国际旅游岛” 和“皖江新区”,各地产业机构升级在即。不仅如此,获批的区域规划除了注重沿海布局外还开始开发沿边,从东部、南部延伸到中部、西部、东北等地;将以往的外向型增长结 构转变为“外需、内需共同发展”。至此,我国新的区域经济版图逐渐成型,涉及长三角、珠三角、北部湾、环渤海、海峡西岸、东北三省、中部、西部和黄三角等九大经济区域,而与一线房地产股相比这些区域的二、三线房地产股更值得我们关注。

航空板块蓄势待飞

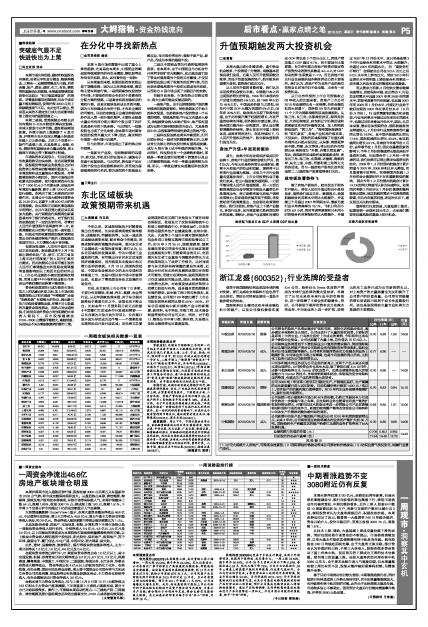

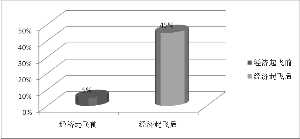

除了房地产板块外,航空股由于财务杠杆较大,将在人民币升值过程当中受益良多,值得我们适当关注。数据显示,我国航线综合利用率水平同比大幅提升,并连续三个月超过2007年同期水平:最新月度行业平均客座率为75.1%,飞机日利用小时为8.9小时,同时考虑客座率和日利用小时的综合利用率指标同比大幅提升,并超过2007年12月份水平,这已经是连续3个月行业综合利用率水平同比 大幅提升,并超过2007年同期水平。 而“高财务杠杆特征”使得航空公司在ROA为正之后ROE水平向上弹性巨大,同时2010年行业票价水平的明显上调在综合利用率进一步改善之后具有坚实的微观和宏观基础。

而从需求方面看,2月份航空需求继续快速增长,供给保持平稳,在此带动下,行业总体供需水平远超2007年至2009年同期水平,即使考虑春节月份因素,也远超2007年至2009年1月份水平,并接近行业处于较好时期的2007年旺季月份水平(8月份、9月份),行 业供需紧张的魅力初步显现,行业毛利率水平超过近年来历史同期水平,也超过近年来春运月份水平。因此,从总体来看,需求总体预期符合,国际航线客货运增速惊人。2月份全行业旅客旅客吞吐量同比增长18.9%,其中国内航线同比增长17.4%,国际航线同比增长40.4%,地区航线同比增长53.1%,考虑到今年春节在2月份,去年春节在1月份,因此在基数因素的影响下,今年2月份的高速增长看起来似乎是理所当然,但如果合并1、2月份一并考虑的话,我们依然可以得出需求快速增长的结论。2009年1、2月份国内航线合计累计增速与2007年、2008年相比并无降低,而且显著高于前两年,在观察国内航线1、2月份的合计数据时并不存在基数较低的影响, 因此今年1、2月份国内航线合计累计14.1%的同比增速可以称为快速增长。如果同时考察2月份环比1月份的 数据则能明显看出国际、地区航线的需求不仅表观增速较高,而且内在复苏明显。在这种北京下,建议适当关注航空板块。

值得我们注意的是,大盘短期上涨后,短期面临一定获利回吐压力,未来我们需要在回避风险的基础上抓住机会。