| ||

|

⊙中国银河证券研究所基金研究中心 李薇 胡立峰

在没有税收、破产成本、完美市场的假设前提下,Modigliani和Miller提出了著名的“MM理论”——公司市场价值与其资本结构无关。然而,在现实市场总是难以完美,而摩擦的存在使得这些假设条件完全满足的概率相当之低,以至于资本结构成为影响估值的一个重要因素,而通过对权益配比、现金流等分级方法,改进资本结构,提升投资价值的内生性方法在全球范围内金融产品设计中使用逐渐普遍化。

复杂的结构化设计有利于产品市场价值不仅只得到理论上的支持,海外基金的实证分析也证实了这一结论。Gordon Gemmill对英国市场上分级资本结构封闭式基金实证研究的结果证明——较为复杂的资本结构运用对基金价值的提升作用,实证检验数据则显示采取收益分级技术,可比非分级基金整体价值增厚10%。

隐含期权提升产品内在价值

隐含期权是分级基金价值提升的重要来源。

通过分级化的产品设计可以利用内生融资杠杆,改变原有简单产品线性收益的特征,使得分级基金收益呈非线性,隐含期权收益特征。由于隐含期权是基金估值提升的重要内涵,因此分级基金多以权益投资为主,预期收益波动率的增加,将增加分级基金隐含期权的价值,从而提升分级基金的市场估值。

这一特征在新近发行的国联安双禧分级基金体现的尤为鲜明。

该基金整体上采用了被动的指数投资法,不仅整体基金预期风险收益风格更为明确,跟踪股票指数的投资目标也保证了较高收益的弹性,增强了杠杆的稳定性。该基金跟踪中证100指数基金,标的指数涵括了A股市场重要的权重股,体现为大盘蓝筹风格,收益更为稳健,适合成为投资者A股市场战略性资产配置选择标的。

分级基金有利于提升投资者效用水平

客户效应的存在也是产品价值提升的主要源泉之一。客户效应是指通过建立一套分红分配政策,以符合特定群体的投资者投资配置需求,从而增加投资者效用提升该金融产品价值。

对收益与风险进行特征更为鲜明和稳定的分级不仅将有利于结构化设计中内生性杠杆的稳定性,也可以更加符合不同风险偏好投资者的需求,有益于提升客户效应。国联安双禧对基金的风险与收益分级更为“纯粹”,以期更适应于投资者不同风险偏好需求。

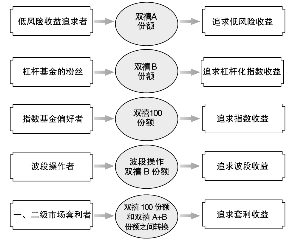

首先,双禧A份额表现为鲜明的低风险特征,适应于低风险偏好投资者配置需求。在收益分配上,双禧A约定的年收益率为一年期银行定期存款年利率加上3.5%。简洁的分配条款有益于减少收益分配的不确定性,而每一折算周期的利息调整机制的设计有益于降低在持续运作中再融资的风险,有利于基金份额的持续稳定。另一方面,在风险分配上,双禧A不仅获得了优先求偿,且独特的基金份额到点折算机制保证了即使是极端市场行情发生时双禧A已计本息的确认,可以有效降低了损失风险。

与之相应,在承担了更多的本金及收益保障义务后,双禧B份额持有人则获得全部的剩余收益,获得更为稳定的内在融资杠杆保证。根据基金招募说明,模拟结果显示双禧B初始杠杆为1.67倍。因此,风格鲜明的双禧B是高风险偏好投资者有效杠杆投资工具。

结算周期的设定影响投资目标

随着交易所技术条件的成熟,产品多样化发展,分级资本结构基金产品的流动性获得了大幅提升,目前国内分级基金中瑞和沪深300分级和国联安双禧分级都基于我国特有LOF平台上的分级基金,不仅可以在场内便利交易,且也可以实现份额配对申赎。但是以双禧为例,在LOF基金平台上保留了开放式基金无固定期限的特征,但同时也设定了份额折算周期。

事实上,对于分级基金而言,投资(折算)周期的设定具有重要的意义。

通过分级技术,与传统基金相比,分级后的基金都拥有了一定的非线性收益特征,隐含部分期权收益。而时间价值不仅是期权价值的重要来源之一,同时到期期限与现货价格水平又影响着期权内在价值的稳定与可靠性。而A股市场是具有高波动率鲜明的新兴市场,过长或过短的折算期限设定都有可能导致投资收益与预期收益水平的差异。通过对A股历史数据的检验,我们发现2年~3年的周期是成功概率相对较高的投资周期,国联安双禧等分级基金就采用了这样的投资周期。而适宜的周期设定不仅有利于累积市场收益,实现按净值清算时风险收益分级特征,也有利于投资目标与投资周期相对明确投资者择优组合需求。

LOF平台上的场内场外套利机制

深交所的交易所交易LOF基金,英文全称是“Listed Open-Ended Fund”,汉语称为“上市型开放式基金”,是一种可以在交易所挂牌交易的开放式基金,即上市型开放式基金。发行结束后,投资者既可以在指定网点申购与赎回基金份额,也可以在交易所买卖该基金。不过投资者如果是在代销机构处申购的基金份额,可以通过办理一定的转托管手续,在深交所交易卖出;同样,如果是在交易所市场上买进的基金份额,想要在代销机构赎回,则也要办理相应的转托管手续。

不同于传统封闭式运作方式,目前越来越多的分级基金都架构在LOF基金平台上,创新也更为层出不穷。 国联安双禧等采取了LOF基金为基础架构的分级基金,实现了申赎与交易的双通道,通过场外申赎与场内交易两个相对分离市场之间的套利机制,解决了由于流动性影响大幅折价的担忧。

同时LOF基金这种低成本便捷交易特性与分级基金鲜明的风险收益特征结合在一起,不仅可以满足投资战略性配置的需求,而且有利于保证战术性交易的灵活性,同时也可以促进场内基金交易价值的实现。

基于以上的分析,我们可以看出与早期分级产品相比,新发行的国联安双禧基金具有独特的定位与价值。这主要体现在以下几个方面:

从收益风格来看,国联安双禧基金采用被动指数型投资,确保了收益风格的稳定性,标的指数中证100是较佳的中大盘蓝筹投资风格基准,适合于成为组合投资中战略性核心资产配置。

从产品设计来看,国联安双禧风险与收益分级条款更为简洁,保证了各分级基金风险收益特征的持续性,适合于不同风险偏好投资者。

从交易性价值来看,架构于自主创新LOF平台上,国联安双禧在可交易的基础上保留了开放式基金申赎机制,不仅提升了其可交易性,而且大幅降低了基金上市后折价可能性。

鲜明的分级收益特征与场内份额有序控制特点相互作用,这将使得国联安双禧基金在未来交易过程中更易获得溢价的空间。

■双禧知多少

国联安双禧中证100指数分级基金将专注投资中证100指数,基金合同生效后场内份额可分拆为双禧A份额与双禧B份额,连同双禧100份额可为投资者创造多样化的投资模式,以满足多元化的投资需求。

多元风格汇聚一身

【双禧100份额】 专注投资中证100指数

中证100指数是从沪深300指数样本股中挑选规模最大的100只股票组成样本股,以综合反映沪深证券市场中最具市场影响力的一批大市值公司的整体状况。

【双禧B份额】 杠杆化指数的风险收益

双禧B份额内含杠杆机制设计,提供战胜指数的机会。

【双禧A份额】 份额净值的约定年收益率为1年期银行定期存款利率+3.5%

双禧A份额的份额净值约定年收益率的机制设计,为低风险偏好投资者提供良好的投资选择。