|

⊙江南证券研究所 赵侠

一、2010年A股业绩预期提高是大盘上涨的基础

根据目前已经公布的年报来看,2009年A股上市公司业绩增长低于市场预期。年初市场预期2009年全部A股盈利增长33%(以每股收益来衡量),而实际增长为26%,比市场一致预期减少了七个百分点。同时市场普遍提高了2010年全部A股的业绩增长预期,年初市场预期全年盈利增长27%,而根据最新的盈利预测数据来看,当前市场一致预期的2010年盈利增长为37%,提升了十个百分点。随着2010年盈利预测出现较大幅度的上升,基数效应使得2011年业绩增长预期出现三个百分点的回落——即从23%的增长降为增长20%。

综合考虑当前的业绩预期变化情况,我们测算了大盘的合理估值点位。在2010年全部A股盈利增长37%、2011年增长20%情景下,市场合理估值从3700点上升到3900点——即市场合理估值中枢点位上升200点。

二、各种消息面配合是引发上涨的契机

在2010年A股业绩预期提高基础上,上周末消息面的利好成为引发市场上涨的契机。这些利好消息可以分为金融体系、宏观调控、市场资金面、企业微观经济效益、税收政策五个层面。

其一,股指期货即将于4月中旬推出,这是上周末消息面上最大的事件。根据国际市场经验,股指期货对于市场的短期影响为推出前一个月市场普遍会出现不超过6%的小幅上涨,但股指期货推出后市场仍将延续此前的整体运行趋势;其二,央行行长周小川讲话降低了市场对于经济二次探底的担忧。央行行长周小川25日在出席美洲开发银行年会时称,如果能确信经济复苏,那么部分特别的刺激措施可以逐步淡出。而退出政策可以实施的必要条件同时还包括“确定经济不会出现W形的复苏,即经历当前反弹后经济增长再度放缓”;其三,工行继中行之后也公布了发行可转债融资计划,并称未来三年不再从二级市场融资。市场资金面在宏观调控之下趋紧,两大行的融资模式对市场的冲击要小于预期;其四,工业企业利润快速恢复,统计局公布了1-2月份规模以上工业数据,共实现利润4867.4亿元,同比增长119.7%;其五,印花税双边征收系为误传。

三、从结构性高估转向填洼地效应

我们认为市场已经开始从结构性高估格局转向填洼地效应,这种转变不能简单归类为风格转换,原因如下:

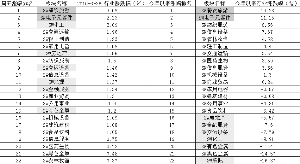

首先,从行业层面来看,此前涨幅较低,并且估值偏低的周期性行业上周五涨幅较大。化工、房地产、金融、交运设备、采掘等估值偏低,今年以来涨幅落后的行业均在上周五出现了幅度为1.3%到2.1%的上涨。

其次,动量最强的行业依然保持强者恒强,但是行业内个股出现分化,呈现填洼地效应。餐饮旅游与电子元器件行业是今年以来涨幅最大、估值偏高的两个行业,上周五并没有出现回调,反而依旧保持领先地位,但我们从个股行情中却看到了分化。今年以来涨幅最大的个股,如三安光电、康强电子当天盘中均跌去3%,只是尾盘出现小幅回升,是当天行业板块中表现最差的;而今年以来涨幅相对较小的个股,如横店东磁、苏州固锝等上涨均超过5%。

如果说是风格转换,那么就意味着市场仅仅是大盘股上涨格局,但实际上却是除了大盘股上涨,今年以来涨幅最大的行业依然涨幅居前,只是行业内个股出现轮动。此前涨幅高的个股出现下跌,涨幅低的个股大幅上涨,这就体现为一种填洼地效应。

四、近期市场将小幅上涨延续填洼地效应

根据股指期货推出前将推动市场小幅上涨的海内外市场经验,再加上当前的市场环境,我们认为未来一周市场将是小幅上涨格局,并且延续上周末的填洼地效应,但是目前还很难出现大盘股大幅上涨的情形。(编辑 姚炯)