| ||

|

□上海证券 彭蕴亮

本周大盘表现不温不火,但由于经济数据和股指期货将在下周双双启动,未来投资机会依然精彩纷呈。鉴于一季度GDP预期依然在两位数以上,事件驱动将为部分板块打开机会之门。

谨慎关注期指带来的交易性机会

除了经济复苏之外,下周市场的一大看点就是股指期货的鸣锣开市。成熟市场经验显示股指期货推出后,期货市场和现货市场呈现快速增长态势。美国和香港股市等股指期货与现货交易额比例大约在100%-200%,但日本和韩国的股指期货交易额比例则高达2-16倍之间,建议适当关注券商板块。

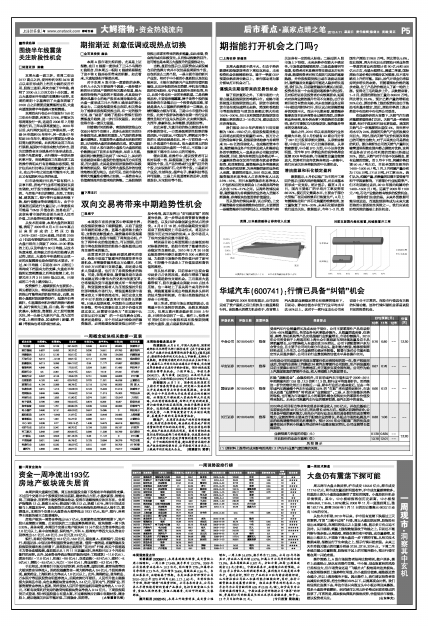

我们假设2010年沪深两市日均交易额为1800-1950亿元,假设股指期货推出以后将达到现货交易量的40%,按万分之四的佣金率计算,股指期货将给参与券商带来25-45亿的佣金收入。在成熟的资本市场,融资融券业务产生的利差收入和融券业务的手续费收入一直是证券公司稳定的利润来源,目前,国内券商因为业务模式单一,大量剩余资金仅仅用作活期存款或者债券投资,收益率较低,融资融券业务将提高这部分资金的收益率,为券商提供新的业务收入来源。数据同时显示,2001年以来,美国融资融券利息净收入占券商净收入比达3.9%-16%,而日本融资融券利息净收入(不包括相应的交易佣金)占本国券商净收入比在1.5%-2.7%之间。从海外的情况来看,融资融券为券商提供的业务收入贡献不断提高,券商板块估值面临价值重估。

而从国内的情况来看,试点伊始,上交所融资融券交易规模维持在低位,主要原因一是融资融券目前刚刚试点,对投资者与相关证券有一定的准入标准;二是近期A股市场上下徘徊,未来走势存在较大不确定性,市场观望情绪较浓厚;三是适逢清明节假期,投资者对利息费用等交易成本亦有所考虑。随着投资者对相关规则与风险的逐渐熟悉,并待股指期货推出或市场波动加剧时,融资融券交易量有可能进入稳步增长通道。我们认为,目前融资融券尚属试点初期,投资者存在一个由观望到逐渐参与的过程,且对标的证券及投资者亦有较高要求,短期内对券商业绩的提升作用不宜高估。由于券商目前自有资金充裕,尚未在创新业务过程中开始使用财务杠杆,所以试点初期融资融券的风险不大。而从中长期来看,融资融券能够改变目前券商资金过剩的局面,改善券商业务结构,弥补佣金率下滑趋势的负面影响,我们可谨慎关注股指期货、融资融券带来的交易型机会。

除此之外,2010年以来券商投行业务继续大丰收,仅3月份就有32家公司分享了597亿元股票承销大蛋糕。从承销金额看,中金公司以73亿元仍高居榜首。从承销家数看,中小板IPO方面,中小证券优势明显,凭今年IPO承销业务的竞争格局会延续2009年的态势,市场融资总量会继续放大,优势项目会向优势券商进一步集中。我们应该关注券商板块的中长期机会。

清洁能源和石化锁定盈利

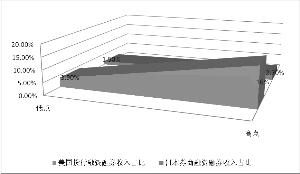

数据显示,4月份以炼厂为主的开工率回升显示出国内经济继续复苏,对未来基本面形成一定支持。统计显示,截至4月8日,国内主要炼厂的平均开工率反弹至86.75%,接近历史最高水平,主要由于部分大型炼厂在完成检修后已恢复生产。4月上旬镇海炼化和广州石化装置的检修结束,加工量恢复了20%-30%,未来石化板块值得我们适当关注。数据显示,今年1~2月,我国生产原油3198.0万吨,同比增长5.8%。按此推算,两大石化巨头的原油开采业务第一季度的营业利润预计在90亿元和500亿元左右,有望大幅增长。展望二季度,国际原油市场价格仍将维持区间振荡,但不排斥略有上升的可能。因此,油气开采业仍将保持同步增长的态势。 而随着原油价格的逐步走稳,化工产品的价格进入了新一轮的上涨,使得化工毛利稳步上升。从数据来看,1~2月,我国的原油加工量为6562.0万吨,同比增长23.4%,预计乙烯产量的增幅在20%左右。原油价格上涨的投资机会由于炼油毛利基本锁定,因此,原油价格的上涨必然使中石油和中石化两公司受益。

在低碳经济的大背景下,天然气作为清洁能源更值得我们关注。天然气是一种清洁能源,相对于煤炭和石油也更低碳。我国的天然气占一次能源的比重仅4%,而世界平均水平为24%,我国的天然气产业的发展空间巨大。同时,国内天然气定价机制改革推出的可能性也较大,对于开采类公司是潜在的利好。部分垄断性公司的天然气产量和长输管道里程数在国内都占据绝对优势,这两项业务合计对公司利润的贡献已经超过20%。因此,天然气对于市场不仅是概念,更有业绩的贡献。而3月中下旬,纯碱价格回调50元/吨左右,目前全国的交易均价1400-1500元/吨,1月、2月纯碱产量分别为172.5万吨、171.8万吨,开工率85%。我们认为,纯碱产量、消费量的回落主要受春节和干旱因素影响,下游部分行业短期停产。但不利因素过去后,2010年国内纯碱均价1400-1500元/吨,远高于2009年1100元/吨,石化产业链依然有较多的投资机会。

值得我们注意的是,未来外贸数据可能呈现逆差,而通胀预期将成为未来大盘面临的主要系统性风险之一。我们应该在防范风险的基础上抓住机会。