|

⊙国泰君安证券研究所

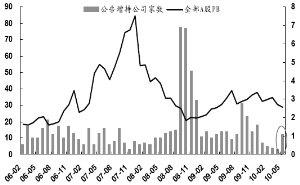

近期市场大幅度调整,同时不少上市公司大股东或高管发布增持公告宣布对公司股份进行增持,两者联系起来不禁让部分投资者开始怀疑:大股东增持潮的到来是否意味着A股已经寻底成功?投资者可以进场买股票了?

分析发现,产业资本倾向于用PB进行估值,同时对上市公司股权他们会考虑到流动性溢价,这部分溢价从历史经验上来判断大约是100%左右,因此,上市股权在PB值约等于2的时候,大致能进入到产业资本认同的合理估值区域。我们对每个月大股东增减持市值进行双向叠加,可以发现,历史上在A股PB约为2的时候,增减持额是大致相互抵消的。以2010年一季报来算,当前A股PB水平大概是2.56倍左右,应该说还没有到达产业资本认可的估值区间,那么是什么原因促使增持潮出现呢?

如果我们单单观察大股东的增持行为,会发现大股东增持并不单单考虑估值,否则难以解释同样是2倍PB,为什么2008年底比2006年初的增持量大如此之多;而同样是2.5倍估值,为什么2009年8月份暴跌后的增持量比其它时候同等PB情况下要高出许多。我们猜测,大股东增持背后因应该有着估值之外的一些逻辑。

截至本周一,5月份进行增持行为的上市公司共有九家,其中飞乐音响和上海金陵同属于上海仪电控股(集团)公司下属子公司,大股东的增持行为都是通过二级市场且无后续增持计划;南通科技的增持股东是公司高管且也无后续增持计划;除此以外,进行增持的都是大股东且都有后续增持计划。

·建发股份

2009年7月,建发股份公告拟通过10配3的配股方式募集资金净额30亿元,其中24亿元用于房地产项目,6亿元用于补充流动资金,该方案已上报证监会但尚未有审批结果。从历史上来看,2009年以前建发股份的大股东和高管基本没有过增持行为,但2009年下半年至今却增持不断,因此不排除此次大股东护盘与此有关。不过考虑到建发股份“贸易+地产”现金互补的业务模式,2010年一季报显示账面上仍有近31亿元的现金,即使配股不成应该也不会受到太大冲击,这可能使得其增持护盘动力未必十分强烈。

·贵州茅台

贵州茅台由于业绩低于预期刚刚经历过一波暴跌,但市场普遍猜测一季度业绩“不正常”表现与公司管理层换届有关,是上市公司大股东有意为之。这次大股东出手增持使得其用意更显得难以捉摸,既然有意做低业绩,就应该预估到二级市场会有所反应。一方面自己压低股价,另一方面却以增持来给市场信心,既不放业绩,又不想让股价跌,这恐怕比较难以实现。考虑到茅台首次增持的资金只有534万元且未来累计拟增持比例不超过1%,相对其它公司2%的累计拟增持比例似乎显得有些信心不足,大股东象征性的增持或许只是不希望股价继续大幅下挫而并非认为当前股价低估。

·中金岭南

公司于2009年初完成了对澳大利亚有Perilya公司的收购,目前持股52%。通过改善生产结构、成本控制,Perilya扭亏为盈将成为中金岭南的重要盈利来源。近期澳大利亚政府宣布将从2012年7月份开始,向资源类企业征收40%的超级利得税,目前澳大利亚的矿产企业极力反对该政策,该政策能否实施仍存在较大的不确定性。受此影响,加上近期铅锌价格有所回调,使得公司股价持续下跌,继而引发大股东增持。我们的有色研究员对公司质地非常看好,认为大股东的增持是公司价值低估的反应。

·南通科技

2009年5月21日公司公告增发预案,计划以不低于6.33元/股的价格增发不超过1亿股投资热加工中心建设项目。该预案于今年4月22日获得证监会的核准批复,这时南通科技二级市场价格已是14.39元。由于市场价与增发价之间有着巨大的悬殊,加上部分补跌因素使得南通科技股价开始高崖跳水,随后高管耗资500多万元进行的增持行为应与保障增发有关。考虑到目前南通科技主营业务一直处于疲软状态,利润主要来自于财政补贴,公司依靠增发加强主业愿望会比较强烈。但依靠高管力量毕竟比较有限,而大股东何时出手以及手头现金实力如何仍有待继续跟踪。

·飞乐音响和上海金陵

两者都是上海仪电下属子公司,对于下属的五家上市公司上海仪电此前制定了三步走的战略,其中第一步是2009年至2011年明确制造业、不动产业和金融服务业的初始布局,进行集团内部资源整合,加大核心业务投入,剥离非核心业务,完成业务重组。当前上海仪电持有飞乐音响11.66%的股权、飞乐股份12.925%的股权、上海金陵20.00%的股权、广电电子30.073%的股权和广电信息42.244%的股权,对大小飞乐以及上海金陵的控股比例较小。此次对两公司进行增持都是通过大宗交易平台而非二级市场,不排除与增加控股比例以利于日后实现集团整合有关。

·青岛海尔

2009年12月30日,青岛海尔股份有限公司受让海尔电器集团有限公司31.93%股份的议案已经经股东大会审议通过,收购后白电整合即将开始,未来海尔将力图使青岛海尔降低费用并最终成为海尔集团的白电旗舰。从这个角度看,大股东有较强的作高股价意愿。

·六国化工

公司在2009年9月3日公告将非公开增发不超过10000万股用于投资建设年产28万吨合成氨项目,发行价格不低于10.39元/股。今年4月13日证监会发审委有条件通过该非公开发行的申请,但最近公司股价随大盘一路下跌,复权价最低于本周曾跌到10.40元/股。5月15日,大股东铜化集团增持0.1988%,并宣布后续12个月内拟从二级市场上继续择机增持本公司股份,累积增持比例不超过本公司已发行总股份的2%(含本次已增持部分),充分表明了大股东通过增持确保增发能顺利进行的意图。此外从公司一季报看,经营型现金流为负,投资活动流出现金额高于往年,货币资金较少,因此目前公司增发意愿比较强烈,如股价继续下跌可能还会有增持举动。

通过以上分析我们看到,虽然近期市场大跌后大股东纷纷增持,但并非都属于对股价低估的认可,很多是出于其它目的,其中为了增发配股的情况居多。因此,我们不能简单地以大股东增持作为市场见底的信号,但从中我们倒是可以发掘出一些投资机会。再看看两个过去的案例:

1.长江电力

长江电力在2008年5月公告将进行重组,2009年5月公告重组增发预案,最终确定12.68元的增发价格;2009年8月后股价连续下跌,甚至一度跌破12.68元的增发价;2009年8月19日,中国三峡总公司通过上海证券交易所交易系统增持了公司股份1006.99万股,占公司总股本的0.107%,支撑股价维持在增发价以上。并公告称,中国三峡总公司拟在未来12个月内,视市场行情继续通过上海证券交易所交易系统增持公司股份,增持比例不超过公司总股本的2%(约1.88亿股)。此外,三峡总公司还指出,如果在连续12个月内增加其在公司拥有权益的股份比例超过公司总股本的2%,中国三峡总公司将按照《上市公司收购管理办法》的相关规定,以要约收购方式或向中国证监会申请豁免其要约收购义务后增持公司股份,可以看出大股东维持股价的意愿非常强烈;在此次大股东增持后,公司股价不再跟随大盘下跌,基本维持在增发价之上。但由于波动较小,提供的大幅套利机会不多。

2.福星股份

2008年6月7日公司收到证监会审核通过其公开增发A股的批文,发行价格不低于公告招股意向书前20个交易日公司股票均价或前一个交易日的均价;但2008年2月起地产股普跌,公司股价连续走低,6月底跌到5.85元;7月4日福星股份发布公告称,福星股份董事长谭功炎基于对公司未来发展的信心,在6月30日至7月3日期间共买入福星股份506468股,成交均价5.87元/股,并按规定锁定;接下来的几个交易日里福星股份股价连续大涨,短时间内涨幅高达20%左右;7月25日,公司公布增发招股意向书,发行价格为6.95元/股;7月28日,公司再次发布公告,称公司董事长谭功炎等5名高管基于对公司的信心,在公告日起的未来三个月内将增持总计不低于65万股的公司股票;8月1日,公司顺利完成增发;此后股价一路下跌,2008年11月份最低达到4.04元。可见,这是一个典型的为再融资而增持案例。

根据以上分析,我们认为两类大股东增持的公司有望带来超额收益:一类是大股东有增持承诺,且上市公司有再融资计划的,这种情况下大股东将逢低增持以保障再融资顺利进行;另一类是公司的再融资计划已通过证监会审批,且当前股价跌破增发价或与之接近的,这种情况下即使大股东没有增持承诺,但由于增发已势在必行,很可能倒逼大股东做出增持行为。

对于第一类公司,我们找出两家:国电电力和瑞贝卡。

国电电力:2009年11月13日公司发布公告称拟以6.97元/股向中国国电定向发行不超过78300万股,发行的股票全部作为对价用于购买中国国电持有的江苏公司80%股权;2009年12月18日国电电力盘中最低价6.88跌破了增发价,根据第二天的公告,12月18日当天大股东中国国电就通过上海证券交易系统买入方式增持了公司股份12322272股,并承诺在未来12个月内(自增持之日起算)以自身名义继续在二级市场增持公司股份,累计增持比例不超过公司已发行总股份的2%(含本次增持),同时在增持计划实施期间及法定期限内不减持其持有的公司股份;我们认为,当该公司股价跌破3.45元(复权价6.97元)时,将提供较好买点。

瑞贝卡:2010年2月25日瑞贝卡发布公告称拟以10.59元/股向不超过十名特定对象定向发行不超过3000-5000万股,募集资金金额预计不超过5.65亿元,将用于年产1500万条(尼日利亚)化纤大辫生产线等六个项目;2010年3月27日,瑞贝卡发布公告称大股东瑞贝卡控股于2010年3月26日通过上海证券交易所交易系统以均价12.13元/股增持了1925412股公司股份,并承诺在未来12个月内(自本次增持之日起算)以自身名义继续在二级市场增持公司股份,累计增持比例不超过公司已发行总股份的2%(含本次增持),同时在增持计划实施期间及法定期限内不减持其持有的公司股份;我们认为,公司当前股价已跌破大股东上一次的增持价格,具有较大安全边际。

对于第二类公司,我们也找出两家:中国铝业和粤电力。上海建工是我们认为的第二类公司当中的典型,该公司高管于5月14日进行增持使得股价开始反弹,我们认为接下来可关注的是中国铝业和粤电力。前者已经跌破增发价,进入到可买入区间;后者距离跌破增发价不到8%,可密切留意。

(执笔:张堃、王丽妍)