| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

⊙中宏形势跟踪课题组 杨大侃

消费价格还将上升

目前,出厂价格与消费价格形成了一个剪刀形状。在09年12月之前,出厂价格均低于消费价格,09年CPI大幅上涨的动能并不强大。 2010年出厂价格已超越消费价格,作为先行指标,出厂价格上涨,将有可能在二、三个季度后传导至消费价格,通胀压力已越来越强烈。

通胀传导速度在加速之中

消费价格上涨主要是由食品价格上涨引发的。虽然与今年低温天气的影响有关,但实质上还是成本推动的结果。4月份工业品出厂价格上涨6.8%,原材料、燃料、动力购进价格上涨12%,这些因素推动农资价格和农产品运输成本快速上涨,进而推动食品价格上涨。

4月份,非食品价格虽然低于食品价格,但已出现快速上升迹象。在原材料、能源价格暴涨的背景下,我国价格体系已严重扭曲,如果今年调整水、电、煤气的政策如期出台,非食品价格也将上涨。

通胀预期在强化

尽管央行已采取调控措施,存款准备金率距历史最高点仅0.5个百分点,但M1增速已在去年三季度超越M2,并有进一步拉大差距的趋势。更多人持有现金和活期存款,寻找各种货币保值的渠道。通胀预期已形成并在不断强化之中。

多年累积的货币过度投放,已助长了房地产泡沫,并造成了股市、汇市、期货的大幅波动。通胀的预期,也在吸引国际“热钱”的流入,这将进一步加剧通胀的可能性是存在的。

(本文系“中宏形势跟踪课题组”与“上证研究院”合作项目)

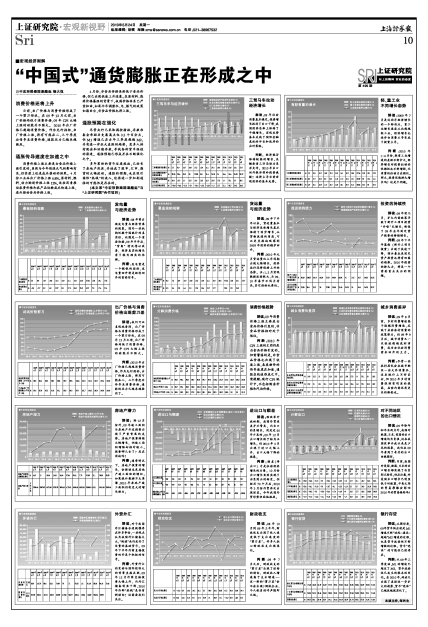

三驾马车拉动

经济增长

解读:09年社会消费基本稳定,投资增长抵消了出口下降,我国经济总体上保持了平稳增长。宏观走势基本反映了国际金融危机的冲击和政府的应对策略。

判断:经济能否保持较高的增长,关键要看三匹马动力是否充沛。2010年出口回升能否弥补投资减缓?这将主导当前宏观经济的基本走势。

| 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2010年 | 2010年 | 2010年 | 2010年 4月 | 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月||

| 工业增加值同比增长 | % | 7.3 | 8.9 | 10.7 | 10.8 | 12.3 | 13.9 | 16.1 | 19.2 | 18.5 | 27.36 | 12.8 | 18.1 | 17.8 |

| 全社会城镇固定资产投资同比增长 | % | 33.95 | 38.6 | 35.3 | 30 | 37.88 | 35.1 | 31.6 | 24.25 | 24 | 26.6 | 26.6 | 26.29 | 25.37 |

| 社会消费品零售总额同比增长 | % | 14.8 | 15.2 | 15 | 15.2 | 15.4 | 15.5 | 16.2 | 15.8 | 17.5 | 14 | 22.1 | 18 | 18.5 |

| 出口总值同比增长 | % | -22.8 | -26.5 | -21.3 | -23 | -23.4 | -15.3 | -13.9 | -1.2 | 17.7 | 21.1 | 45.7 | 24.3 | 30.5 |

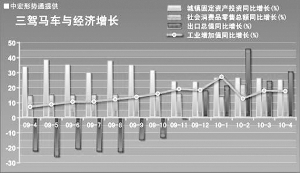

轻、重工业

不同增长态势

解读:2009年7月是近两年经济增长的一个转折点,重工业增长速度从此超越轻工业,经济增长也逐步由消费主导变成了投资主导。

判断:2010年1-4月份,轻重工业增速的差距不断扩大,经济增长对投资拉动的依赖性也不断增强,而消费的拉动力在弱化。那么,投资还能持久增长吗?这是个问题。

| 2009年4月 | 2009年5月 | 2009年6月 | 2009年7月 | 2009年8月 | 2009年9月 | 2009年10月 | 2009年11月 | 2009年12月 | 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | ||

| 工业增加值同比增长 | % | 7.3 | 8.9 | 10.7 | 10.8 | 12.3 | 13.9 | 16.1 | 19.2 | 18.5 | 27.36 | 12.8 | 18.1 | 17.8 |

| 轻工业增加值同比增长 | % | 8.2 | 9.7 | 10.2 | 9.2 | 9.8 | 11.8 | 11.3 | 12.6 | 12.1 | 20.39 | 7.5 | 13.4 | 14.1 |

| 重工业增加值同比增长 | % | 6.9 | 8.6 | 10.9 | 11.3 | 13.2 | 14.8 | 18.1 | 22.2 | 21.4 | 30.86 | 15.2 | 20 | 19.4 |

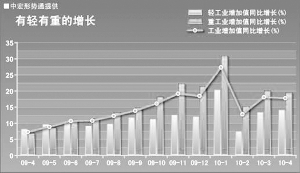

发电量

与经济走势

解读:08年曾出现发电量与经济背离的现象。国外一些机构怀疑中国统计的真实性,此图是一个重要论据。09年半年后,“背离”情况得以改善,经济真实的增长有了较为确实的依据。

判断:发电量是一个敏锐的指标,发电量回升将是经济回升的重要信号。

| 2009年4月 | 2009年5月 | 2009年6月 | 2009年7月 | 2009年8月 | 2009年9月 | 2009年10月 | 2009年11月 | 2009年12月 | 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | ||

| 工业增加值同比增长 | % | 7.3 | 8.9 | 10.7 | 10.8 | 12.3 | 13.9 | 16.1 | 19.2 | 18.5 | 27.36 | 12.8 | 18.1 | 17.8 |

| 发电量同比增长 | % | -3.5 | -2.7 | 5.2 | 4.8 | 9.27 | 9.5 | 17.11 | 26.9 | 25.9 | 42.2 | 7.9 | 17.6 | 21.4 |

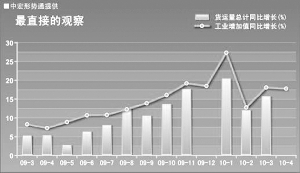

货运量

与经济走势

解读:09年下半年以来,货运量基本与经济总体增长基本保持了同步增长,从货物流通的角度,可以更直接地观察到2009年经济的稳步回升。

判断:2010年元月货运量比上年同期出现大幅增长,经济运行还将保持上升的态势。注:1、2月宏观数据波动较大,与09、10年春节不同月有关,其它指标也类似。

| 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2010年 | 2010年 | 2010年 | 2010年 3月 | 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月||

| 工业增加值同比增长 | % | 8.3 | 7.3 | 8.9 | 10.7 | 10.8 | 12.3 | 13.9 | 16.1 | 19.2 | 18.5 | 27.36 | 12.8 | 18.1 | 17.8 |

| 货运量总计同比增长 | % | 5.3 | 5.4 | 2.8 | 6.4 | 8.1 | 12.5 | 10.6 | 13.7 | 17.7 | 20.5 | 12.1 | 15.8 |

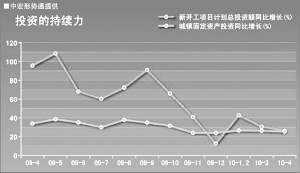

投资的持续性

解读:09年前几月,扩大内需政策导致了新开工项目投资“井喷”式增长,确保了09年全年固定资产投资的持续增长。

判断:09年下半年蓝线(新开工项目投资)出现了快速下降,预示着未来固定资产投资也将有回落的趋势。2010年投资的持久力,将是一个需要重点关注的问题。

| 200年 | 2009年5月 | 2009年6月 | 2009年7月 | 2009年8月 | 2009年9月 | 2009年10月 | 2009年11月 | 2009年12月 | 2010年1.2月 | 2010年3月 | 2010年4月 | ||

| 新开工项目计划总投资额同比增长 | % | 95.69 | 108.57 | 68.14 | 60.34 | 72.23 | 90.94 | 65.95 | 41 | 12.5 | 42.7 | 30.52 | 26.22 |

| 全社会城镇固定资产投资同比增长 | % | 33.95 | 38.6 | 35.3 | 30 | 37.88 | 35.05 | 31.65 | 24.25 | 24 | 26.6 | 26.29 | 25.37 |

出厂价格与消费价格出现剪刀差

解读:我们可以直观地看到,出厂价格与消费价格形成了一个剪刀形状。在09年12月之前,出厂价格均低于消费价格,09年CPI大幅上涨的动能并不强大。

判断:2010年出厂价格已超越消费价格,作为先行指标,出厂价格上涨,将有可能在二、三个季度后传导至消费价格,通胀的压力已越来越强烈了。

| 200年 | 2009年5月 | 2009年6月 | 2009年7月 | 2009年8月 | 2009年9月 | 2009年10月 | 2009年11月 | 2009年12月 | 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | ||

| 居民消费价格指数(上年同月=100) | % | 98.5 | 98.6 | 98.3 | 98.2 | 98.8 | 99.2 | 99.5 | 100.6 | 101.9 | 101.5 | 102.7 | 102.4 | 102.8 |

| 工业品出厂价格指数(上年同月=100) | % | 93.4 | 92.8 | 92.2 | 91.8 | 92.1 | 93.5 | 94.2 | 97.9 | 101.7 | 104.3 | 105.4 | 105.9 | 106.8 |

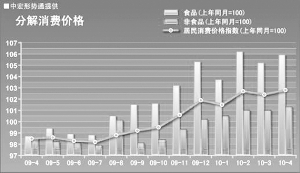

消费价格趋势

解读:09年消费价格上涨主要是由食品价格引发的,非食品价格相对处于低位。

判断:2010年CPI上涨的主因仍是由食品价格引发的。但需警惕的是,非食品价格也出现了快速上涨,各类物价的传导速度在加速,通胀在快速形成之中。需提醒:现行CPI统计中,不包括购房价格和汽油价格。

| 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2010年 | 2010年 | 2010年 | 2010年 4月 | 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月||

| 居民消费价格指数(上年同月=100) | % | 98.5 | 98.6 | 98.3 | 98.2 | 98.8 | 99.2 | 99.5 | 100.6 | 101.9 | 101.5 | 102.7 | 102.4 | 102.8 |

| 食品(上年同月=100) | % | 98.7 | 99.4 | 98.9 | 98.8 | 100.5 | 101.5 | 101.6 | 103.2 | 105.3 | 103.7 | 106.2 | 105.2 | 105.9 |

| 非食品(上年同月=100) | % | 98.5 | 98.2 | 98.1 | 97.9 | 100.1 | 98.1 | 98.4 | 99.3 | 100.2 | 100.5 | 101 | 101 | 101.3 |

城乡消费差异

解读:09年8月前,乡村消费增速高于城镇消费增速,反映了启动农村消费的政策努力。但09年9月后,城市消费又一次快速超越农村消费,成为全社会消费需求回升的主力。

判断:尽管一些农村居民会在城市购买一些大件消费品,这在统计上不好区分,但2010年乡村消费很难有明显的提高,启动内需还有更长的路要走。

| 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年10月 | 2009年11月 | 2009年 | 2010年 | 2010年 | 2010年 | 2010年 4月 | 5月 6月 7月 8月 9月 12月 1月 2月 3月 4月||

| 社会消费品零售总额同比增长 | % | 14.8 | 15.2 | 15 | 15.2 | 15.4 | 15.5 | 16.2 | 15.8 | 17.5 | 14 | 22.1 | 18 | 18.5 |

| 城市社会消费品零售总额同比增长 | % | 13.9 | 15 | 15.1 | 15.1 | 15.3 | 15.9 | 16.6 | 16.5 | 18.6 | 14.1 | 23.1 | 18.5 | 18.9 |

| 县及县以下社会消费品零售总额同比增长 | % | 16.7 | 15.6 | 16.3 | 15.4 | 15.5 | 14.6 | 15.4 | 14.4 | 15.4 | 13.7 | 17.6 | 15.1 | 16 |

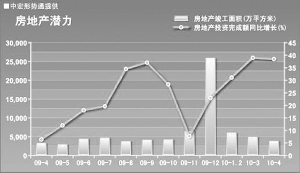

房地产潜力

解读:除12月份外,09年竣工面积与房地产开发投资出现了严重背离的走势。房地产投资持续大幅增长,但竣工面积增幅却相对较小。投资哪儿去了?是在囤地吗?

判断:通常情况下,房地产投资的增长,会推动未来房地产竣工面积的增加。如果统计数据不太离谱,2010年房地产竣工面积仍有更大的增长潜力。

| 2009年4月 | 2009年5月 | 2009年6月 | 2009年7月 | 2009年8月 | 2009年9月 | 2009年10月 | 2009年11月 | 2009年12月 | 2010年1.2月 | 2010年3月 | 2010年4月 | ||

| 房地产投资完成额同比增长 | % | 6.42 | 12 | 18.04 | 19.63 | 34.56 | 37.06 | 28.41 | 7.72 | 22.98 | 31.1 | 38.99 | 38.52 |

| 房地产竣工面积 | 万平方米 | 3308.64 | 2987.82 | 4473.48 | 4729.78 | 3824.49 | 4179.01 | 4269.69 | 6553.63 | 25969.8 | 6101 | 5016.09 | 3903.04 |

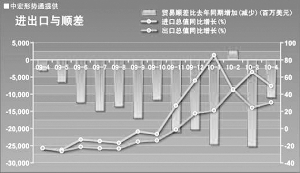

进出口与顺差

解读:除改革开放初期,我国外贸逆差并不常见,而出口的负增长,则是近20年少见的。09年12月出口增长终于转为正增长。但2010年3月出现了进口大幅上升,出口大幅下降的现象。

判断:顺差(净出口)才是拉动经济增长的力量。12月份出口增长虽然实现了由负到正的转变。但经历70个月后,2010年3月份外贸再次出现逆差。今年我国外贸形势仍面临挑战。

| 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2010年 | 2010年 | 2010年 | 2010年 4月 | 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月||

| 出口总值同比增长 | % | -22.8 | -26.5 | -21.3 | -23 | -23.4 | -15.3 | -13.9 | -1.2 | 17.7 | 21.1 | 45.7 | 24.3 | 30.5 |

| 进口总值同比增长 | % | -22.9 | -24.9 | -12.9 | -14.7 | -16.8 | -3.5 | -6.4 | 26.7 | 55.9 | 85.7 | 44.7 | 66 | 49.7 |

| 贸易顺差比去年同期增加(减少) | 百万美元 | -3434 | -6766 | -12755 | -15166 | -13959 | -17302 | -11989 | -21385 | -20682 | -24985 | 2798 | -25576 | -11254.8 |

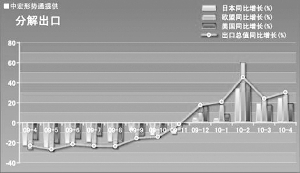

对不同地区

的出口情况

解读:09年除年初年末两月外,我国对欧盟、日本、美国的出口增速均为负值,这在我国改革开放以来是少见的现象,我们在09年看到了奇异的出口曲线图形。

判断:目前,我国对美国、欧盟、日本的出口增长都实现了由负到正转变。但应注意,对美国出口增长已明显低于对欧盟,中美之间的贸易摩擦会影响2010年的贸易格局吗?

| 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2010年 | 2010年 | 2010年 | 2010年 4月 | 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月||

| 出口总值同比 | % | -22.8 | -26.5 | -21.3 | -23 | -23.4 | -15.2 | -13.9 | -1.2 | 17.7 | 21.1 | 45.7 | 24.3 | 30.5 |

| 日本同比增长 | % | -23.6 | -26.1 | -21.8 | -20 | -19.7 | -9.1 | -13.5 | -11.9 | 5.2 | 4.7 | 34.5 | 19.18 | 24.81 |

| 欧盟同比增长 | % | -27.6 | -29.2 | -23 | -25.9 | -26.6 | -17.4 | -14.9 | -8 | 10.2 | 17.7 | 60.2 | 24.83 | 28.52 |

| 美国同比增长 | % | -17.7 | -21.3 | -16.8 | -14.1 | -21.8 | -14.3 | -9.9 | -1.7 | 15.9 | 8.4 | 39.2 | 17.52 | 19.24 |

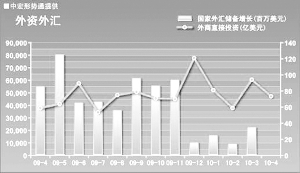

外资外汇

解读:对于我国外汇储备合适规模存在许多争论,一些观点认为我国外汇储备太大,“倒逼”央行发行了过量的基础货币。09年下半年外商直接投资回升是个积极的信号。

判断:外资外汇的变动与国际经济大的背景直接关联,09年12月外商直接投资大幅上升,而外汇储备明显下降,2010年外部“热钱”是否有新动向?这需要我们关注。

| 2009年4月 | 2009年5月 | 2009年6月 | 2009年7月 | 2009年8月 | 2009年9月 | 2009年10月 | 2009年11月 | 2009年12月 | 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | ||

| 外商直接投资 | 亿美元 | 58.9 | 63.79 | 89.6 | 53.6 | 74.99 | 79 | 71 | 70.23 | 121 | 81.29 | 58.95 | 94.18 | 73.46 |

| 国家外汇储备增长 | 百万美元 | 55139 | 80611 | 42115 | 43012 | 36209 | 61768 | 55677 | 60516 | 10364 | 16069 | 9369.6 | 22492 |

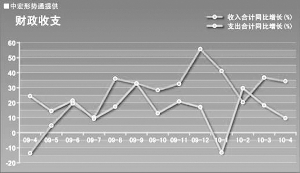

财政收支

解读:08年10月到09年上半年,财政收支出现了收入速度低于支出速度的“剪刀差”。许多人担心财政收支出现恶化。

判断:09年7月之后,财政收支的“剪刀差”出现了逆转的趋向,财政收入增速高于支出增速--这一新的“剪刀差”会不会出现?调低企业、个人税负的呼声随即又起。

| 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2010年 | 2010年 | 2010年 | 2010年 4月 | 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月||

| 收入合计同比增长 | % | -13.6 | 4.8 | 19.6 | 10.2 | 36.1 | 33 | 28.4 | 32.6 | 55.8 | 41.2 | 20.4 | 36.8 | 34.4 |

| 支出合计同比增长 | % | 24.5 | 14.5 | 21.5 | 9.3 | 17.4 | 32.9 | 13 | 20.9 | 17.1 | -13.2 | 29.7 | 18.3 | 9.8 |

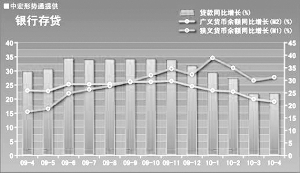

银行存贷

解读:从图形看,09年货币供应就是M1增速不断“追赶-逼近-超越”M2增速的过程,也是货币流动性不断增强的过程。货币“泡沫”的可能性已经存在。

判断:从09年三季度始,M1的增速已超过了M2,货币流动性已发生的根本性变化。在2010年,两者又出现了差距进一步扩大的趋势,货币“泡沫”已越来越现实化了。

| 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2009年 | 2010年 | 2010年 | 2010年 | 2010年 4月 | 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月||

| 狭义货币余额同比增长(M1) | % | 17.48 | 18.69 | 24.79 | 26.37 | 27.72 | 29.51 | 32.03 | 34.63 | 32.35 | 38.96 | 34.99 | 29.94 | 31.25 |

| 广义货币余额同比增长(M2) | % | 25.95 | 25.74 | 28.46 | 28.42 | 28.53 | 29.31 | 29.42 | 29.74 | 27.68 | 25.98 | 25.52 | 22.5 | 21.48 |

| 贷款同比增长 | % | 29.72 | 30.6 | 34.44 | 33.9 | 34.11 | 34.16 | 34.19 | 33.79 | 31.74 | 29.31 | 27.23 | 21.81 | 21.96 |