| ||

|

□上海证券 彭蕴亮

本周大盘反弹崭露头角,上证指数全周涨幅超过2%,成为下跌以来表现最好的一周。但从基本面看,淘汰落后产能是走势“双刃剑”,新能源等兴新产业将继续受到政策支持,在股价下跌之后,我们也可以从股权激励+增持寻找反弹契机。由于内外围负面因素尚未根本缓解,未来大盘反弹空间较为有限,我们需要在谨慎的情况下轻仓寻找反弹机会。

淘汰落后产能是“双刃剑”

从走势看,本周召开的全国工业系统淘汰落后产能工作会议在市场上掀起反弹旋风,在周四导致有色金属板块大幅反弹,而周五市场则把目光投向新能源板块。我们认为,淘汰落后产能对以大盘股为主的传统产业并非利好,而对于以小盘股为主线的新能源板块则较为有利,随着淘汰落后产能的深入进行,未来行情可能是一把“双刃剑”。

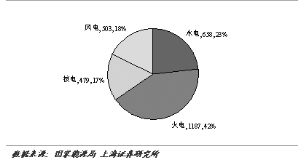

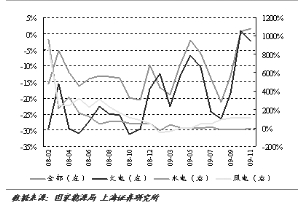

从基本面来看,全国工业系统淘汰落后产能工作会议27日在北京召开,会议分解落实2010年任务,而有色上市公司多属于大型企业,在小企业淘汰落后产能后,随着全球经济复苏和需求回升,上市公司收入有望步入快车道,周四有色行业指数大涨3.90%,成为近期反弹的最大动力。从具体数字来看,各省的情况有所不同。比如,炼铁行业合计淘汰落后产能的目标任务是3000万吨,其中比较高的是河北1000万吨、山西 400万吨、山东240万吨。像水泥,合计9155万吨,比较高的河北867.8万吨,河南862万吨,云南738万吨等等。我们注意到,近期淘汰落后产能的进度与大盘走势高度相关,如行业垄断性较强的有色指数率先走强,极大带动市场人气,从而使得大盘短期大面积反弹。而产能过剩相对较多的18个行业,如炼铁、炼钢、水泥等6大重点行业,板块走势差强人意,黑色金属板块走势落后于上证指数,显示出近期反弹受到进步面的影响不可小视。对比近期国际、国内期货价格我们发现,虽然部分有色金属出现反弹,但相对于有色行业指数3.90%的涨幅而言,到周五为止,尚无一个有色品种期货单日涨幅在3%,由宏观基本面以及有色板块带动的反弹持续性有待进一步观察。

我们同时发现,相对于钢铁等大盘股“集中营”,新能源主题备受政策支持,淘汰落后产能必将催生以新能源为主的新兴产业机会,结构性机会值得我们适当关注。近期《电动汽车传导式充电接口》、《电动汽车充电站通用要求》、《电动汽车电池管理系统与非车载充电机之间的通讯协议》、《轻型混合动力电动汽车能量消耗量试验方法》四项国家标准,通过全国汽车标准化技术委员会电动车辆分技术委员会审查。电动车充电的国家标准终于破题,新能源汽车发展再下一城。截至目前,我国已经制定并发布了新能源汽车相关国家标准和行业标准共计42项,其中22项已列为新能源汽车产品准入的专项检验标准,新能源投资机会方兴未艾。同时,第二轮光伏并网电站招标呼之欲出: 国家能源局主导的第二轮光伏并网电站招标工作,正在做最后的酝酿。第二轮招标的光伏电站项目装机容量将远高于2009年招标的第一批敦煌项目。此前,国家发改委已经要求内蒙古、陕西等省份上报了光伏电站的项目。本次招标还有一个看点,即,招标方案不再限定技术种类,非晶硅薄膜等技术也可以参与竞标,在基本面推动下,我们建议适当关注新能源板块。

寻找反弹契机

我们注意到,从4月14日至5月28日,上证指数按照收盘价计算的最大下跌幅度为18.23%,两市个股跌幅超过大盘的就达1209只,跌幅超过25%的也高达648只。在个股不断轮杀下,5月份却出现多家上市公司大股东和高管逆市增持自家公司股票的现象,增持次数明显高于今年前4个月。统计显示,1月份有7家上市公司股东增持,2月份有9家,3月份有5家,而4月份仅有3家,我们应该从股权激励和大股东增持中寻找反弹契机。

历史经验告诉我们,每一轮较大级别的增持潮出现,都意味着市场反弹渐行渐近,而相关增持股在后期走势也会强于同期大盘。而从产业资本的角度看,弱市中频繁出现高管增持自家公司股票的情况,无疑表示产业资本认为,当前股价已被低估,这将起到增加信心和提振公司基本面的作用。数据显示,此次获股东和高管增持的个股全都集中在主板市场,随着股价下跌,其估值优势逐渐体现,正在这种背景下,有估值优势又得到股东高管增持的个股,将为未来提供一个投资的思路。

通过分析我们发现,虽然近期市场大跌后大股东纷纷增持,但并非都出于对股价低估的认可,因此不能简单地以大股东增持作为市场见底的信号。但从中可以发掘出两类公司的投资机会:一类是大股东有增持承诺,且上市公司有股权激励计划的;另一类是公司的再融资计划已通过证监会审批,且当前股价跌破增发价或与之接近的。从PE资本和产业资本的投资偏好来看,产业资本倾向于用PE加上流动性溢价进行估值,这部分溢价从历史经验上来判断大约是50%%左右。而对于PE的要求来看,不同行业标准不一,而对于大盘指数公认的PE区间则是10倍-20倍之间。因此上市股权在PE值小于20,流动性溢价小于50%的时候,大致能进入到PE资本认同的合理估值区域,我们应该从股权激励+增持寻找反弹契机。

值得我们注意的是,近期欧洲债务危机尚未完全消除,通胀和加息预期主导国内市场,系统性风险依然较大。我们认为,虽然后市大盘下跌空间相对有限,但反弹高度也比较有限,我们需要在谨慎的情况下轻仓寻找反弹机会。