|

截至2010年4月30日,深交所938家上市公司如期披露了2009年报,其中主板公司485家,中小企业板公司395家,创业板公司58家。这是深交所推进多层次资本市场建设以来,主板、中小企业板、创业板上市公司以年度报告形式的第一次集体亮相。

推进多层次资本市场建设,旨在为不同成长阶段和不同风险特征的企业提供融资平台,深化对中小企业和自主创新企业的支持。本报告试图根据2009年度上市公司的年报,并结合近三年年报和招股说明书数据,通过主板、中小板和创业板上市公司的经营业绩实证分析,初步反映多层次资本市场的建设情况。由于中小板特别是创业板的推出时间不长,样本数量有限,年报统计分析结果有待今后继续跟踪和检验。

根据938份年报的全样本统计分析,我们的初步结论是:(1)2009年度,上市公司业绩在整体上实现了显著增长,实现平均每股收益0.3539元,同比增加27.76%,净资产收益率10.35%,同比上升1.45个百分点。中小板业绩增长的持续性和创业板的高成长性比较突出,多层次市场支持实体经济中的优质企业取得成效;(2)2007-2009年,主板、中小企业板、创业板上市公司在业绩表现和业绩变化影响因素等方面具有显著的板块特征,从一个侧面反映了多层次市场体系各个板块在功能定位上的特点;(3)三个板块都在不同程度上存在业绩分化、高增长可持续性以及高送转问题,需要引起关注。

⊙撰稿 深交所综合研究所年报分析课题小组 ○编辑 全泽源

2009年度上市公司业绩整体实现全面增长

2009年,为应对金融危机影响,中央政府采取了一系列积极的宏观政策措施,并以提高自主创新能力为主线,积极推动经济发展方式转变。在这个大的背景下,上市公司积极采取应对措施提高经营水平,一批上市公司抓住了行业整合、行业复苏,以及新兴行业崛起带来的机遇,实现了高速增长。2009年度,主板、中小企业板、创业板公司业绩在整体上实现全面增长。

1. 主板上市公司业绩呈现强劲复苏态势

2008年度,金融危机导致主板公司业绩陡降:485家公司平均营业利润由27746.10万元下降到15631.99万元,平均利润总额由30475.43万元下降到19251.08,平均净利润由21496.73万元下降到13211.9万元。三项利润指标的下降幅度均高达40%左右。

2009年度,主板公司业绩恢复增长,平均营业收入同比增长6.39%。盈利水平强劲反弹,平均净利润同比增长幅度高达54.46%;63.51%的公司实现盈利增长,整体盈利能力较2008年度大幅回升。平均营业利润25807.14万元,平均利润总额29323.28万元,平均净利润20532.68万元,基本恢复到2007年的水平。

深交所主板485家公司绝大部分已上市10多年,分化十分明显。一批公司已经成为主业突出、行业领先的蓝筹股公司,一批公司通过并购重组、整体上市等积极优化整合产业链,为可持续增长奠定了基础。分析2009年度报告,正是这批公司业绩的快速回升在整体上带动了主板公司业绩平均水平的大幅度增长。

此外,主板485家公司主要分布在传统行业,行业景气的周期性特点明显,业绩波动对宏观经济环境敏感。主板公司盈利水平在2008年和2009年度的大幅波动,折射出了国民经济运行这两年的整体变化情况,也是中国经济在全球金融危机中率先复苏的一个体现。

2.中小板公司业绩高质量稳步增长

在金融危机中,中小板公司表现出很强的抗风险能力。金融危机冲击最严重的2008年度,业绩增长放缓,但绝对水平没有下降。2008年度平均营业利润9928.92万元,平均利润总额10653.17万元,平均净利润8486.48万元,与金融危机爆发前2007年度的9730万元、10383.75万元、8057.50万元基本持平。

2009年度,中小板公司重新步入稳步增长轨道:395家公司平均营业收入同比增长7.59%,平均净利润同比增长27.08%;77.22%的公司净利润同比增长,其中233家营业收入和净利润实现双增长,占比58.99%;30家公司净利润较上年同期下降幅度超过50%,占比7.59%;亏损公司由19家减少到13家,占比3.29%。

特别值得指出的是,2009年度已经是中小板公司整体业绩水平连续第6年实现正增长。尤其是2004年中小板首批上市的38家公司,绝大多数的业绩不仅没有出现“一年平、二年滑、三年亏”的现象,且一直保持了持续高增长势头,2004至2009年平均营业收入复合增长率31.21%,平均净利润复合增长率39.44%。即使在受金融危机影响最深的2008年,平均净利润仍保持了37.67%的增速。2009年,仅有2家公司受行业不景气的影响出现亏损。

中小板公司业绩增长质量较高,表现在:(1)净利润增幅远超营业收入增幅。2009年中小板公司营业收入增长率为7.59%,而净利润增长率为27.08%。净利润增幅明显高于营业收入增幅,表明公司盈利能力提高;(2)业绩增长源于主营,非经常性损益所占比例较低。2009年利润构成中,88.91%来源于主营业务,6.47%来源于政府补贴收入等营业外收支,4.62%来自于投资收益。此外,公允价值变动损益总额仅为0.15亿元,占利润总额比例仅为0.03%,对整体业绩影响很小;(3)半数公司实现净利润与经营性现金流双增长。平均经营活动产生现金流量净额1.68亿元,同比增长62.26%,是当年平均净利润的1.55倍。234家公司的经营性现金流高于所实现的净利润,占比59.24%,并有207家公司实现净利润和经营性现金流的双增长,占比52.41%。

3. 创业板公司业绩高成长性特点初现

在三个市场中,创业板公司业绩表现出了最为强劲的增长态势。58家公司2009年共实现营业总收入175.22亿元,较上年同期增长33.3%,其中8家公司超过50%,3家公司超过100%;实现营业利润36.43亿元,同比增长48.02%;归属母公司所有者的净利润总额33.54亿元,同比增长45.3%,其中20家超过50%,5家超过100%。2009年加权平均每股收益0.71元。

创业板上市公司高成长性突出,但是,两方面因素有可能降低跨板块比较的可靠性:(1)2009年创业板上市公司绝大多数都是经历过2008年金融危机洗礼并仍然实现了高增长的公司,一定程度上是优中选优的结果,用于比较分析,样本具有偏差;(2)样本数量相对较小,且公司上市后的时间跨度较短,分析结果尚不足以支持趋势性的判断。

4.资本市场支持高新技术企业发展成效显著

作为我国自主创新的中坚力量,高新技术企业群体已经成为资本市场的重点支持对象,随着多层次资本市场建设的推进,中小板和创业板已经成为高新技术企业进入资本市场的主渠道。深交所综合研究所与科技部火炬中心的合作研究表明:在2008年重新认证的“高新技术企业”中,从2005年到2010年4月底共有347家上市,其中在中小板、创业板上市的分别为281家和60家。到2010年4月底,中小板70%左右的上市公司、创业板80%左右的上市公司是“新高企”。

上市为高新技术企业提高研发投入强度创造了有利条件,而上市公司为了增强竞争力也在逐步加大研发投入强度。2009年报显示,在中小板,公布了详细数据的261家 “新高企”研发投入均值3290万元,较上市前一年1980万元增长了66.16%;研发投入占主营业务收入比例,均值为5.48%,较上市前一年的4.35%增长了25.97%。在创业板,2009年58家公司的研发支出金额总计8.23亿元,平均每家公司研发支出占营业收入的比重为6.6%(取算术平均值),较2008年5.76%提高14.58%。其中,计算机应用服务行业的研发支出相对较大。

2009年度深市上市公司总体业绩

| 深市各板块 | 平均营业收入 | 平均净利润 | 净资产收益率 | 每股收益 | 每股净资产 | 每股经营性 (元/股) | (元/股) 净现金流||

| 2009年 | 同比增长 | 2009年 | 同比增长 | |||||

| 主板 | 39.40 | 6.39% | 2.05 | 54.46% | 9.58% | 0.31 | 3.23 | 0.826 |

| 中小板 | 12.51 | 7.59% | 1.08 | 27.08% | 12.55% | 0.49 | 3.91 | 0.76 |

| 创业板 | 3.05 | 33.3% | 0.58 | 45.3% | 11.81% | 0.71 | 6.05 | 0.533 |

三个层次市场公司业绩特征各有不同

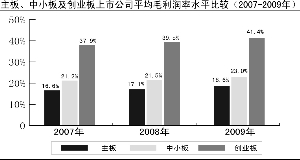

由于主板、中小板、创业板市场的定位不同,上市公司在规模、成长阶段和行业属性三个方面存在差异。在理论上,三个层次市场上市公司的业绩表现、业绩变化规律、业绩影响因素等应该显示可以观察到的板块特征。为了更为深入系统地分析三个市场的板块特征,我们选取了2007-2009年三年的业绩数据,对平均毛利润率水平所反映出来的公司盈利能力、主要利润指标增长率反映出来的成长性以及利润构成反映出来的业绩影响因素作进一步分析。

1.公司盈利能力差异

2007-2009年度,主板、中小板、创业板上市公司平均毛利润率水平都呈现出稳中有升的态势,毛利润金额逐年增长。

与此同时,平均毛利润率水平呈现出从主板到中小板、创业板层层提高的阶梯状分布。其中,创业板公司近三年平均毛利润率平均达到了36%-41%之间,几乎是中小板(21%-23%之间)、主板(16%-18%之间)的两倍。

2.公司业绩成长性差异

和平均毛利润率水平的分布情况类似,上市公司平均盈利指标年均复合增长率也呈现出由主板到中小板、创业板层层提高的阶梯式分布。其中,平均营业利润、平均利润总额、平均净利润的复合增长率主板分别为-3.56%、-1.91%、-2.27%;中小板分别为14.12%、14.30%、15.69%;创业板分别为42.30%、42.10%、40.20%。

除了平均盈利指标年均复合率差异显现出的成长性差异,2007至2009年公司平均营业收入的年均复合增长率在三个层次的市场也出现了明显的阶梯式分布,其中主板为9.2%,中小板为15.7%,创业板为36.7%。

3.公司业绩变化影响因素差异

分析主板、中小板、创业板公司的近3年利润构成总体情况和变化趋势,业绩变化的影响因素在三个层次的市场存在较为明显的系统性差异。

主板公司主营业务稳定增长,但非经常性项目波动较大。主板公司近年主营业务利润额稳步增加,2007至2009年复合增长率17%。但是,从总体利润构成来看,非主营、非经常性等项目占利润总额比重高,且波动性大。主要表现在:(1)各年度投资收益、营业外收支净额及公允价值变动损益合计约占利润总额30%左右;(2)三项费用占比高,波动幅度大,影响各年度盈利变化;(3)各年度主板公司资产减值损失额均占利润总额10%以上,其中2008年度资产减值损失占到33.79%,而2009年度下降为12.94%,是造成主板公司2008年业绩大幅下滑的首要因素;(4)此外,部分主板公司依靠非经常性项目实现盈利,这些项目的不可持续性也加剧了主板公司整体盈利波动性。

中小板公司非经常性项目影响较小,主营业务贡献稳定。中小板公司三年间利润构成总体变化趋势基本体现出2008年波谷的特点,但是波动幅度远远低于主板,主要构成特点:(1)中小板公司各年度投资收益、营业外收支净额及公允价值变动损益合计仅占利润总额10%左右,非经常性和非经营性收益比例低于主板;(2)近三年资产减值损失占比较低,即便在2008年也未超过利润总额的10%,且2009年度进一步下降;(3)中小板公司三费占比变化幅度小于主板,2009年三费占比同比下降17.56%。

创业板主业突出,非经常性项目占比最小。创业板上市公司各年间利润总额主要来源于主营业务,主要表现为:(1)2007年至2009年,创业板投资收益、营业外收支净额及公允价值变动损益合计占当期利润总额比例分别为5.7%、6.7%与7.6%,在三个板块中最低;(2)总体资产减值计提即便在高峰期2008年度,占利润总额比例也不到4%,年度间变化不大;(3)2009年,创业板公司三项费用总额增幅略低于主营业务收入增幅,相应的,其占利润总额比重下降11.14%。

业绩分化加剧等三大问题需引起关注

分析2009年报,结合公司上市后的表现,以下问题需要关注。

1.上市公司业绩分化加剧

随着时间推移,上市公司业绩会逐渐出现分化,这一规律在主板、中小板、创业板已不同程度地体现。

主板公司分化最为显著。具体表现为:(1)盈利集中度高。2009年度主板净利润额排名前50家公司实现净利润合计占485家公司总体净利润的73%。其中,前10家公司2009年合计实现净利润308.74亿元,占净利润总额的31%。此外,净利润前10名公司2009年度盈利合计较2008年度增长65.95%、经营性现金流净额合计同比增长76.73%,均显著领先于主板公司总体增长幅度;(2)部分绩差公司业绩恶化。截至2009年4月30日,主板实施退市风险警示、暂停上市公司64家,其中2009年度亏损公司32家,亏损额合计达76.8亿元,占主板亏损公司亏损额合计的52%。这些公司中绝大部分主营业务处于停顿状态,通常需依靠非经常性项目盈利。

中小板公司分化趋势继续。中小板2009年净利润前10名的公司平均实现净利润12.16亿元,平均增幅达35%,高于中小板的整体增速。10家公司净利润合计近中小板净利润总额的三分之一。10家公司的经营活动净现金流进一步优化,2009年平均净流入额达28.46亿元,是平均净利润的2.34倍。中小板公司在2009年度整体业绩大幅提升的同时,13家公司出现亏损,合计亏损额为12.22亿元,平均亏损约0.94亿元。此外,2009年报披露后,中小板有1家特别处理公司,2家退市风险警示公司,另有1家暂停上市。

创业板公司分化初现端倪。创业板有39家公司2009年营业收入增长率低于2008年,其中3家营业收入增长率大幅下降,两家公司2007-2009年营业收入复合增长率为负值。27家公司净利润增长率放缓,其中9家创业板公司净利润增长低于20%。少数公司受行业政策影响,下半年出现显著的业绩下滑。目前创业板公司家数较少,上市时间短,今后业绩分化趋势可能会进一步体现。

2.业绩高增长的可持续性存在压力

2009年度,主板、中小板、创业板公司业绩在整体上都实现了显著增长。但是,从上市公司自身成长的规律看,高增长的可持续性是一个需要客观评价的问题。

主板公司在2009年度的平均净利润同比增长高达54.46%。应该看到,这一增长幅度是在2008年净利润大幅下降的基础上实现的,中小板也同样存在这个问题。目前,在经济企稳回升的基础还不稳固的情况下,主板公司2010年净利润能否继续保持2009年度的高增长率还有待观察。

创业板公司在2009年度的营业收入与净利润都实现了高增长,分别较上年同期增长33.3%与45.3%。这与创业板公司大多数正处于快速成长的企业生命周期阶段有很大关系,随着企业生命周期变化和规模扩大,利润快速增长的难度也会增大。此外,创业板公司超募资金比较大,导致净资产大幅增长,短期内找到合适的投资项目比较困难,大量超募资金处于闲置状况。部分公司净资产收益率存在大幅下降的风险。

3.高送转存在隐忧

2009年度,中小板、创业板较多上市公司推出了高比例送红股和资本公积金转增股本方案。其中创业板58家公司每10股送转10股以上的公司共有18家,送转比例在5股至10股之间的公司共有30家。中小板每10股送转10股的公司共有23家,送转比例在5股至10股之间的公司共有59家。相比较而言,主板高送转公司较少,10股送转5股以上只有26家。

作为企业的股利政策或经营战略,“高送转”本身无可厚非。但是,大批上市公司热衷于“高送转”,除了可能引发市场炒作和内幕交易外,还存在一些隐忧。上市公司大规模扩张股本,如果没有持续高成长性作支撑,未来几年可能因净利润增长与股本扩张不同步而降低每股收益。事实上,一些公司在大规模扩张股本之后,公司业绩增长根本不足以支撑股本的扩张,个别公司甚至出现业绩下滑。

平均盈利指标增长率对比表

| 利润项目 | 板块 | 发生额及增长率 |

| 2007年 | 2008年 | 2009年 | 最近一期增长率 | 复合增长率 |

| 平均营业利润 | 主板 | 27,746 | 15,632 | 25,807 | 65.09% | -3.56% |

| 中小板 | 9,730 | 9,929 | 12,672 | 27.62% | 14.12% | |

| 创业板 | 3,097 | 4,230 | 6,272 | 48.30% | 42.30% | |

| 平均利润总额 | 主板 | 30,475 | 19,251 | 29,323 | 52.32% | -1.91% |

| 中小板 | 10,384 | 10,653 | 13,567 | 27.35% | 14.30% | |

| 创业板 | 3,400 | 4,500 | 6,800 | 49.80% | 42.10% | |

| 平均净利润 | 主板 | 21,497 | 13,212 | 20,533 | 55.41% | -2.27% |

| 中小板 | 8,058 | 8,486 | 10,784 | 27.08% | 15.69% | |

| 创业板 | 2,942 | 3,979 | 5,783 | 45.30% | 40.20% |

主板上市公司近三年业绩变化影响因素分析(单位:万元)

| 项目 | 2007年 | 占比 | 2008年 | 占比 | 2009年 | 占比 |

| 销售费用 | 13,980 | 45.87% | 15,724 | 81.68% | 18,729 | 63.87% |

| 管理费用 | 16,146 | 52.98% | 18,804 | 97.68% | 22,028 | 75.12% |

| 财务费用 | 5,521 | 18.12% | 6,846 | 35.57% | 6,371 | 21.73% |

| 资产减值损失 | 3,047 | 10.00% | 6,505 | 33.79% | 3,794 | 12.94% |

| 公允价值变动收益(损失) | 563 | 1.85% | -680 | -3.53% | 357 | 1.22% |

| 投资收益(损失) | 5,995 | 19.67% | 3,536 | 18.37% | 5,092 | 17.37% |

| 营业外收支净额 | 2,715 | 8.91% | 3,617 | 18.79% | 3,504 | 11.95% |

| 利润总额 | 30,475 | 100.00% | 19,251 | 100.00% | 29,323 | 100.00% |

| 样本家数 | 487 | 488 | 485 |

中小板上市公司近三年业绩变化影响因素分析(单位:万元)

| 项目 | 2007年 | 占比 | 2008年 | 占比 | 2009年 | 占比 |

| 销售费用 | 5,404 | 47.97% | 7,489 | 65.85% | 8,728 | 60.80% |

| 管理费用 | 4,975 | 44.16% | 6,930 | 60.93% | 8,169 | 56.91% |

| 财务费用 | 1,313 | 11.65% | 1,645 | 14.47% | 1,321 | 9.21% |

| 资产减值损失 | 3,399 | 3.01% | 1,092 | 9.60% | 861 | 6.00% |

| 公允价值变动收益(损失) | -16 | -0.14% | 34 | 0.30% | 5 | 0.03% |

| 投资收益(损失) | 342 | 3.04% | 317 | 2.79% | 824 | 5.75% |

| 营业外收支净额 | 606 | 5.38% | 832 | 7.32% | 983 | 6.85% |

| 利润总额 | 11,267 | 100.00% | 11,374 | 100.00% | 14,354 | 100.00% |

| 样本家数 | 273 | 273 | 273 |