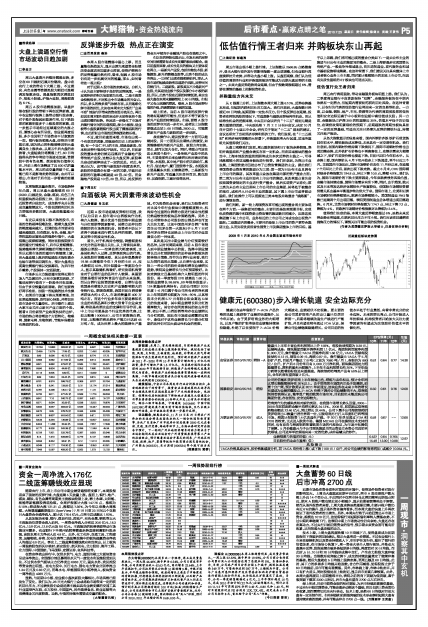

健康元(600380)步入增长轨道 安全边际充分

2010-07-25 来源:上海证券报

健康元在去年借助于7-ACA产品价格的迅猛上涨获得了业绩的快速提升,从今年开始,由于美罗培南业务的大幅增长,以及产能的扩张将促使业绩能持续保持稳健,杜绝了以往受制于7-ACA价格大幅波动,业绩起伏不定现象。更主要的是公司美罗培南产品的出口量已位居世界第一,后期将继续改造生产线进行产能扩张,并且有望在明年通过FDA认证,保障公司业绩继续稳健增长。公司目前的估值水平处于行业最低,有着非常充分的安全边际。未来的增长亮点、公司开始进入单抗领域、机构投资者开始加大关注力度等因素均有望成为改变股价估值水平的催化剂。

| 评级机构 | 评级日期 | 股票评级 | 投资要点 | EPS预测(元) | 估值(元) | ||

| 10年 | 11年 | 12年 | |||||

| 安信证券 | 2010/07/20 | 增持-A | 健康元上半年主营业务利润同比上升159%,每股收益预期为0.28元。业绩构成是:丽珠集团贡献并表净利润1.1亿元,海滨制药贡献净利润9,000万元,焦作健康元7ACA贡献净利润1.56亿元。7ACA贡献每股收益约0.12元,丽珠0.09元,海滨0.07元。焦作健康元7ACA于5月份扩产后,目前月产能达110吨(之前为7080吨/月),含税价为880元/公斤。扩产后6月份单月有3,000万元净利润。丽珠集团因处方药稳健增长、原料药盈利大幅提升,上半年主业利润增长约20%,下半年处方药增长随着招标推进有望提速。海滨制药培喃类产品有50%以上增长,全年利润有望突破2亿元。 | 0.52 | 0.64 | 0.77 | 14.30 |

| 国泰君安 | 2010/07/16 | 增持 | 公司的倍能和美罗培南上半年销售出色,增幅与去年相当,预计全年同比增长能继续保持在30%以上。由于培南类市场国内正处于发展期,前景十分广阔,预计欧美认证2011年前通过,这块业务在未来3年的增长有望成为业绩的爆发点。7-ACA 价格下调对公司业绩影响不大,培南类制剂若获得认证,能享受广阔的欧美市场空间,目前股价未能反映公司集团价值,存在低估,安全边际较大。 | 0.50 | 0.61 | 0.76 | 12.00 |

| 万联证券 | 2010/07/07 | 买入 | 培南类作为抗感染类相对新的类别,在我国市场增长势头迅猛,2005~2008年医院购药金额平均增长率达24.13%。2008年,医院购买培南类药物金额达22.46亿元,同比增长32.44%。公司下属子公司海滨制药的美罗培南出口数量已居世界第一位,亚胺培南亦已打入印度和巴西等国市场。海滨计划投资1.4亿改造生产线,于2011年尽早通过FDA和COS的检查,正式进入欧美市场。德国MIDAS公司在提供技术支持的同时,也有意向与海滨制药签署欧美市场的代理协议,为市场开拓提供了保障。5月份健康元与子公司丽珠集团共同出资设立合资公司进军单抗领域,公司进军单抗领域有其一定的优势,决非是噱头的炒作。 | 0.59 | 0.67 | -- | 12.60 |

| 业绩预测与估值的均值(元) | 0.537 | 0.64 | 0.765 | 12.97 | |||

| 目前股价的动态市盈率(倍) | 15.49 | 13.00 | 10.88 | ||||

| 风 险 提 示 | |||||||

| 7ACA价格具波动性,按价格敏感度分析,若7ACA均价每上涨(或下跌)100元/公斤,对公司业绩的影响将增加(或减少)0.054元。 |