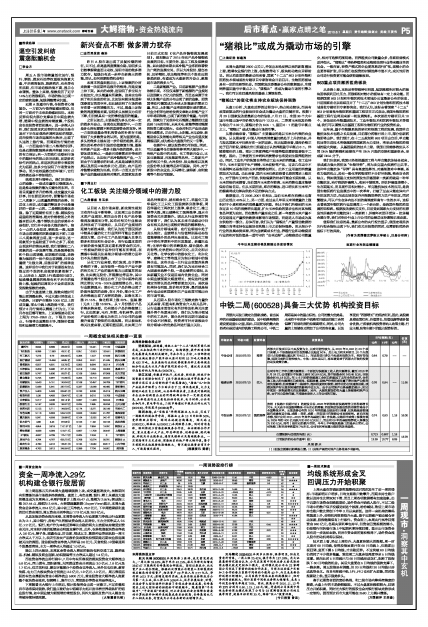

中铁二局(600528)具备三大优势 机构投资目标

2010-08-01 来源:上海证券报

西部大开发已确定为国家战略,首当其冲的应是基础设施的建设,其中铁路网络的建设更是重中之重,因此,目前阶段的最大收益者应是区域内的铁路工程类公司,中铁二局即是其中的重点标的。公司的最大优势是,未来若干年的多个铁路项目建设的施工合同保障了经营利润的持续高增长,同时,公司大量的土地储备又增加了公司的含金量,以及享受到“西部增长”的经济红利。因此,该股兼具着政策红利、价值增长、估值低廉等诸多复合优势,已经被机构投资者纳入政策主题、行业主题、防御主题下的重点投资标的。

| 评级机构 | 评级日期 | 股票评级 | 投资要点 | EPS预测(元) | 估值 (元) | ||

| 10年 | 11年 | 12年 | |||||

| 中金公司 | 2010/07/23 | 推荐 | 西部大开发项目以中央投资为主,完成可能性较大,从2010年6,822亿23个项目来看,5个铁路建设项目投资额占比超过50%,加上电力和水利项目,10个大型项目占投资额比重达到70%以上,而这些项目多以中央政府投资为主,相对有保障,顺利完成的可能性较大。中铁二局立足四川,将显著受益于西部大开发的投资拉动及政策优惠。 | 0.64 | 0.79 | -- | -- |

| 海通证券 | 2010/07/13 | 买入 | 公司今年上半年业绩大幅增长一个原因为铁路施工收入的大幅增长,截至2010 年5 月24 日,公司累计中标施工合同301.64 亿元,其中铁路合同240.45 亿元,非铁路合同61.18 亿元。年1-5 月份的铁路施工合同已经超过了去年全年的水平,全年施工收入的大幅增长已成定局。短期来看,房地产价格和成交量下降对地产业务形成负面影响,但成都属于二线城市,泡沫程度相对较轻,城市化仍在快速推进期,成都房地产行业受本轮调控的影响不会太大,由于公司地产业务基数仍较小,2010年实现一定程度增长应比较确定。另外,大股东层面仍有大量土地储备和地产业务,由于同业竞争问题,不排除未来注入上市公司的可能。 | 0.76 | 0.94 | -- | 11.55 |

| 中投证券 | 2010/07/12 | 强烈推荐 | 按照《铁路中长期计划》的建设目标,2020年西部地区铁路网营业里程将增长70%,大大高于全国路网整体40%左右的增幅,西部地区铁路投资的持续性将高于全国整体水平。从发改委公布的2010年西部重点建设项目来看,仅铁路基建领域就有成渝客运专线、成都-贵阳、成都-西安项目有望使公司直接受益。更长时段考察,预计公司2011-2015 年其年均基建订单(含铁路、公路和市政等)规模有望从2009年的400 亿元跃升至600 亿元以上,而公司09年的基建结算收入规模仅为330 亿元,尚有1 倍左右的提升空间。今年上半年随铁路施工的逐步正常化,公司铁路工程毛利率恢复至7%左右,公司毛利率显露出稳定的改善趋势。 | 0.74 | 0.93 | 1.18 | 16.00 |

| 业绩预测与估值的均值(元) | 0.713 | 0.887 | 1.18 | 13.78 | |||

| 目前股价的动态市盈率(倍) | 13.39 | 10.77 | 8.09 | ||||

| 风 险 提 示 | |||||||

| (1)配股会摊薄后期单股业绩;(2)房地产调控对地产业务带来不利影响。 |