博瑞传播(600880)新兴产业投资主题的重要标的

2010-08-08 来源:上海证券报

以去年收购梦工厂游戏为标志,博瑞传播已经开始从传统媒体切入新媒体,并从战略上确立了成为传统媒体运营服务商、新兴媒体内容提供商、以及文化产业战略投资者的公司定位。从经营上来看,传统媒体业务仍保持着稳健的增长,上半年印刷业务收入同比增长了63.74%;而新产品正在不断推出、毛利率高达88%的梦工厂的网游业务已经成为公司的“现金牛”。同时,借助于资本的优势,公司还将大量收购户外广告、网游团队、互联网公司等新媒体方面的优质项目,培育更多的新兴产业的项目资产。因此,公司已经成为“调结构”和新兴产业投资主题的重点标的。

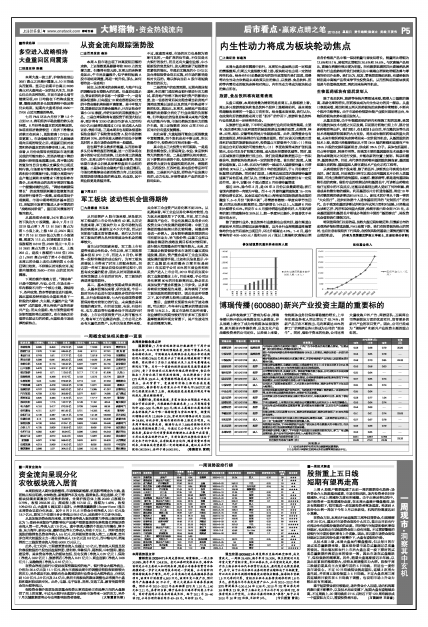

| 评级机构 | 评级日期 | 股票评级 | EPS预测(元) | 估值 投资要点 | (元)|||

| 10年 | 11年 | 12年 | |||||

| 招商证券 | 2010/07/28 | 强烈推荐 | 今明两年业绩存在超预期可能性,户外广告今年都是并购的重点领域,“创意成都”项目明年将进入销售和租赁环节。 | 0.58 | 0.68 | 0.79 | 25.00 |

| 中投证券 | 2010/07/28 | 强烈推荐 | 预计今明两年网游业务净利润将能保持30%以上的增长,网游业务进一步进行外延扩张。 | 0.54 | 0.65 | 0.78 | -- |

| 中银国际 | 2010/07/28 | 买入 | 看好传统媒体业务结构优化和稳定增长,并期待网游新产品的推出及新媒体项目落地可能。 | 0.58 | 0.70 | 0.85 | 22.33 |

| 国信证券 | 2010/07/28 | 推荐 | 印刷业务快速增长,业绩超出预期;三季度将有《圣斗士2》《侠义世界》《Web 侠义道》推出,使得2010 年的净利润目标仍旧值得期待。 | 0.53 | 0.58 | 0.63 | -- |

| 银河证券 | 2010/07/28 | 推荐 | 公司管理非常优秀,拓展新业务/获取新资源的能力很强,公司业绩具有长期持续成长潜力;估值在A 股传媒板块处于较低水平。 | 0.55 | 0.64 | -- | -- |

| 国金证券 | 2010/07/27 | 买入 | 网游业务稳步拓展奠定其高成长性基础,公司网游资源整合和收购有望在下半年得到落实,从而加快网游业务收入和市场份额提升。 | 0.57 | 0.65 | 0.74 | -- |

| 中信证券 | 2010/07/28 | 买入 | 公司加大了新媒体领域项目、人才及资本合作的整合,网游业务有望下半年实现大幅增长。 | 0.55 | 0.65 | 0.74 | -- |

| 中金公司 | 2010/07/28 | 推荐 | 公司仍在积极寻找外延扩张的标的,包括更多户外资源/网游团队/互联网公司等,如果有相当规模的收购发生,对股价有正面刺激。 | 0.55 | 0.64 | -- | -- |

| 国元证券 | 2010/07/28 | 推荐 | 公司传统业务在保证传统报业稳定增长的同时,积极拓展商印业务,取得了较好成绩。 | 0.58 | 0.77 | 1.04 | -- |

| 国海证券 | 2010/07/28 | 增持 | 下有业绩承诺,上有增长空间,网游是公司重要增长点和未来3-5年的关键看点。 | 0.53 | 0.64 | 0.74 | -- |

| 国都证券 | 2010/07/28 | 推荐 | 公司力争成为传统媒体运营服务商、新兴媒体内容提供商、以及文化产业战略投资者。 | 0.54 | 0.66 | -- | -- |

| 华融证券 | 2010/07/28 | 推荐 | 印刷业务收入同比剧增63.74%,网游业务进展良好,网游业务取得了87.88%的很好毛利率。 | 0.51 | 0.61 | 0.74 | 22.63 |

| 世纪证券 | 2010/07/28 | 买入 | 公司下半年印刷和发行投递业务仍将保持快速增长态势,三款网游新品的推出,2011年“创意成都”的销售和租赁结算入表。 | 0.57 | 0.67 | 0.78 | -- |

| 东北证券 | 2010/07/28 | 推荐 | 有较高安全边际,下半年网游新产品推广状况是公司业绩最大的不确定性,但长期看好公司打造全媒体集团的发展思路。 | 0.56 | 0.66 | 0.79 | -- |

| 东海证券 | 2010/07/27 | 买入 | 现有网游业务收入稳定,下半年新产品投放后业绩表现值得关注,梦工厂有成熟运营经验,新产品有带动网游业务收入大幅增长的可能。 | 0.53 | 0.65 | -- | -- |

| 业绩预测与估值的均值(元) | 0.551 | 0.657 | 0.784 | 23.32 | |||

| 目前股价的动态市盈率(倍) | 33.28 | 27.91 | 23.39 | ||||

| 风 险 提 示 | |||||||

| (1)公司业务多样化带来的业绩影响因素增多; (2)公司对于网游和互联网业务的运营管理经验还不足。 |