国航龙头地位难撼动

| ||

|

⊙记者 徐玉海 ○编辑 全泽源

近期往返京沪两地的旅客频频遭遇机票短缺的困扰。本周初,记者的一位朋友去上海出差,却被告知三天内包括头等舱在内的机票已全部售罄。航空市场的热度可见一斑。

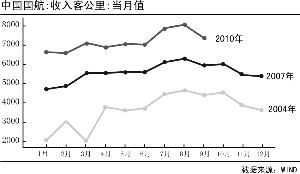

“都是世博会给闹的。”大多数人会想当然的把机票短缺归因于此。但记者在采访中了解到,在中国国航的其他航线上,同样呈现了机票热销的局面。“实际上,京沪航线只占国航运力投放的5%左右。”国航有关人士表示,在国航国内六大区域市场中,今年以来,虽然华东市场上升较快,但华北、华南、西南等传统优势市场营运数据也同样靓丽。国航最新的9月份营运数据显示,其当月客座率已达82.1%,同比2009年增长7.18%;当月完成收入客公里7380百万客公里,同比增幅高达21.1%。

“这一水平,已与民航业景气度最高的2007年非常相近。”国航人士表示,而且这一增长明显来自于刚性需求的带动,而非偶然性因素的影响。随着世界经济复苏和我国GDP、居民收入的持续高速增长,今年以来,国内航空市场已经打破行业淡旺季的规律,呈现“淡季不淡”的特点。据了解,“十一”黄金周后,中国国航的客座率、票价水平、营运收益等指标均创出2007年以来最好水平,一改节后明显下滑的规律。而同样的局面,在今年一季度春节后民航市场上就已出现。

行业人士预计,下半年市场需求仍将保持较快增长势头,民航业的景气周期未来仍将延续。由于客座率和票价水平之间有较高的相关性,高客座率将带动机票价格上涨,从而进一步带动航空公司业绩增长。从中国国航来看,上半年公司国内航线的收益率水平同比增长11.1%,欧、美和澳洲两舱市场的复苏则带动公司国际航线的客运收益率水平同比增加了11.2%。分析指出,目前航空客运市场已从去年同期的低价促销保量增长的状态逐步转变为量价齐升的格局,持续改善的供求关系将有望使得中国国航在今年上半年客运收入同比增长47.67%的基础上,三季报继续呈现主业的高速增长。

上述人士还指出,国航在国际航线占据优势,其预期增速还将高于国内。据了解,今年1-9月国航国际航线客座率达82%,同比2009年增加了5个百分点。而目前国航接到的未来2-3月的国际航班客座订单,也在去年同期高基数的基础上继续有所增长。同时,由于控股深圳航空所带来的运力格局改善和主业盈利增量,以及控股的国泰航空经营业绩持续向好,一系列因素将支持国航业绩未来持续走高。

行业人士还指出,与民航运输量处于高位的情况相对应的是,近年来国内航空公司运力增长有所放缓。这将使运力偏紧的局面一段时间内难以改观。而今年以来国内航空公司密集订购飞机,则显示民航业对未来国内和国际客运需求的乐观判断。从中国国航来看,2009年内公司没有订购飞机,而今年仅8月和9月,公司就分别订购15架波音787和4架波音777客机,今年飞机订单总额已经高达84.6亿美元。国航人士表示,目前运力增长计划已恢复至国际金融危机前的正常年度水平,今年订购的运力将于2012-2013年左右投放,以满足航空运输市场的需要。

此外,人民币升值也使航空股的汇兑收益备受关注。据了解,目前美元负债已占到国航负债总额的80%左右,因此,人民币加速升值对国航业绩的增厚作用非常明显。根据国航半年报测算,人民币对美元升值1%,国航获得的汇兑损益就将在6亿元左右。中金公司日前发布的报告则指出,如果能达到中金宏观组给出的人民币全年3%的升值幅度,国航今年将预计获得9.6亿左右的净汇兑收益,而在上半年,公司该项收益仅为2.8亿元,所以下半年仍有较大的增长空间。