|

经营业绩中短期难有起色,财务状况左右投资策略

在几乎所有的证券市场上,公用事业板块上市公司的股票都是防御型投资的典型代表,对A股市场来说也不例外。沪深300指数公用事业板块主要由电力、水务、燃气等领域的上市公司构成。鉴于后两者上市公司的数目较少、规模普遍较小(进入沪深300指数的水务类公司只有城投控股、中山公用、首创股份三家,燃气类的只有大众公用、深圳燃气两家,其余12家公用事业上市公司均以电力为主营业务),且估值水平大多明显虚高,导致对其进行财务分析或投资价值分析缺乏意义。这里只分析规模较大、估值水平相对平稳、且对沪深300指数走势有一定影响力的电力板块。

一、 电力行业盈利能力与煤炭价格

公用事业领域公司的产品价格通常受到较为严格的管制。对于电力行业上市公司而言,由于上网电价的设定与调整主要通过行政手段而非市场的力量进行,较少变动,因此其业绩和经营状况的稳定性,通常高于其他行业同等规模的上市公司。

从沪深300指数电力板块成分股2005年至2009年ROA(总资产报酬率)的变化情况中可以看出,除了经营新能源电力的宝新能源以及以水力发电为主的桂冠电力、川投能源和长江电力之外,其余以传统的火力发电为主的上市公司,其业绩变化的情况大体遵循同样的模式:2005年至2007年经营状况较好,ROA处于较高的水平;2008年出现业绩低谷,部分企业的ROA甚至出现负值;2009年经营状况有所好转,但多数上市公司ROA与前期的水平仍有一定差距。

对于绝大多数电力行业上市公司而言,电力销售收入是其营业收入主要甚至唯一的来源,而上网电价在2005年至2009年期间只有少数几次调整,且幅度较小,对这些公司业绩的影响相对有限。因此,可以合理推断电力行业上市公司总资产报酬率的年间波动,更多地并非来自营业收入变化的影响。由于上述总资产报酬率指标已经将财务杠杆和所得税政策两个因素的影响排除在外,而从利润表其他项目来看,电力行业的销售费用基本可以忽略,管理费用占营业收入的比例也相对较小,且上述比例在不同年份之间较少出现大的波动。因此,在营业收入未出现显著变化、销售、管理等费用影响有限的情况下,业绩出现较大幅度波动的原因应该主要来自营业成本方面。对于国内电力行业中占据重要地位的火电企业,煤炭是其发电的主要原料,因此其营业成本的很大一部分用于煤炭购置。

而从历史数据来看,国内以火电为主营业务的电力行业上市公司,其盈利能力在很大程度上取决于作为火力发电主要原料的煤炭的价格走势。而在目前后金融危机时代货币扩张,通货膨胀压力抬头的情况下,作为大宗商品之一的煤炭价格持续上行是大概率事件,因此上述电力上市公司的经营业绩在短期乃至中期内难有改善的迹象。

但业绩的停滞并不必然意味着投资机会的消失。公用事业类上市公司的最大优势在于其稳定性,在经营方面缺乏亮点的情况下,财务状况应该成为投资选择的重要参考因素。

二、 关注电力行业的财务杠杆:“稳定性”是否名副其实?

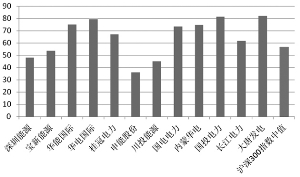

由于公用事业类公司的营业利润率通常保持在稳定且相对较低水平,因此,为了给股权投资者提供有一定吸引力的投资回报率,这类公司的资产当中负债所占比例通常较高,即具有相对其他行业的公司较高的财务杠杆。(见下图)

分析相关数据可以看出,根据2009年年报的数据,沪深300指数所有成分股的资产负债率中位数在57%左右,而指数12个电力成分股中的8个资产负债率在60%以上。如果将高杠杆的金融行业排除在图3指数资产负债率中位数的统计之外,则电力成分股高财务杠杆的特征将更加显著。

不过,资产负债率只能体现一个公司资产结构的大致轮廓;在具体分析当中,需要关注一些更具代表性的财务指标和偿债能力指标。下表列出了沪深300指数电力板块成分股的流动比率以及用经营活动现金流量衡量的偿债能力指标,可以看到行业内的不同上市公司有较大的差别。(见下表)

对于资产负债率较高的电力行业上市公司来说,每年需要承担总额可观而且数目相对确定的财务费用(债务利息)。由于利润表上,这部分费用在营业利润(毛利)之后、所得税费用之前扣除,因此,营业利润较小的增减变化(例如5%)体现到净利润的增减变化上,可能被成倍放大(如变为15%),从而对股价的影响也可能被放大。格雷厄姆的《证券分析》将这种情况称为“投机性的资本结构”。

三、 投资建议

结合前两节的分析,可以看出,在当前通胀压力中短期难以消退,而“煤电联动”等缓解煤炭价格上涨导致成本上升压力的举措短期内难以出台的背景下,电力行业上市公司未来一段时期的经营仍难以乐观。因此,行业整体的投资吸引力较弱。

然而,由于电力行业基本面总体上缺乏炒作题材,因此在市场情绪转弱时,该行业有可能出现较低的整体估值水平,此时行业内经营稳定且杠杆比率较低的上市公司,如申能股份等,就可能成为好的投资选择,稳健型的投资者可以关注其中的机会。

如果低利率和资产价格上涨的趋势在未来发生逆转,从而使电力行业因煤炭成本下降而获益,则以火力发电为主且使用较高财务杠杆的电力上市公司(华能国际、长江电力等)出现短期业绩大幅增长的可能性较大,风险承受能力较强的投机者如果发现这类机会,可以尝试在当期报告预约披露日之前入场,以捕捉业绩公布后可能出现的短期炒作获利的机会。此外,在目前市场投机气氛仍然较浓厚的情况下,财务状况不佳的电力上市公司还可能产生另一种形式的投机机会,即债务重组或资产注入等的预期带来的炒作。

从公司规模来看,电力行业对沪深300指数走势的影响也相对较弱,因此投资者分析时可以淡化市场总体影响,更多地关注行业和相关上市公司的自身状况。

(广发期货 刘继超 编辑 梁伟)

表 沪深300指数电力板块成分股代表性财务指标及偿债能力指标

| 证券简称 | 流动比率 | 经营活动产生的现金流量净额/带息债务 | 经营活动产生的现金流量净额/流动负债 |

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |

| 深圳能源 | 1.05 | 0.74 | 0.80 | 0.33 | 0.17 | 0.39 | 0.46 | 0.17 | 0.32 |

| 宝新能源 | 1.88 | 2.34 | 2.44 | 0.25 | -0.04 | 0.32 | 1.01 | -0.23 | 1.07 |

| 华能国际 | 0.61 | 0.39 | 0.39 | 0.22 | 0.05 | 0.13 | 0.40 | 0.10 | 0.28 |

| 华电国际 | 0.18 | 0.24 | 0.23 | 0.13 | 0.06 | 0.09 | 0.22 | 0.13 | 0.21 |

| 桂冠电力 | 0.40 | 0.74 | 0.58 | 0.20 | 0.16 | 0.14 | 0.45 | 0.41 | 0.58 |

| 申能股份 | 0.95 | 1.00 | 1.03 | 0.32 | 0.16 | 0.31 | 0.44 | 0.20 | 0.43 |

| 川投能源 | 1.47 | 0.56 | 0.43 | 0.04 | 0.04 | 0.12 | 0.19 | 0.14 | 0.38 |

| 国电电力 | 0.46 | 0.40 | 0.19 | 0.16 | 0.04 | 0.10 | 0.18 | 0.09 | 0.14 |

| 内蒙华电 | 0.49 | 0.36 | 0.24 | 0.09 | 0.15 | 0.15 | 0.23 | 0.37 | 0.42 |

| 国投电力 | 0.75 | 0.69 | 0.36 | 0.24 | 0.15 | 0.08 | 0.61 | 0.38 | 0.23 |

| 长江电力* | 0.49 | 0.62 | 0.22 | 0.26 | 0.40 | 0.10 | 0.49 | 0.77 | 0.30 |

| 大唐发电 | 0.28 | 0.28 | 0.37 | 0.15 | 0.07 | 0.09 | 0.26 | 0.13 | 0.30 |

数据来源:Wind资讯、广发期货发展研究中心