|

⊙记者 赵一蕙 ○编辑 全泽源

每逢岁末年初,都会上演“借壳重组”行情。截至11月以来,今年资本市场的借壳上市案例可谓层出不穷。不过,本报记者通过研究发现,今年A股借壳市场呈现三大新特征:深市主板公司比较活跃;借壳主体呈现行业多元化;有些借壳有前兆可循。

深市主板“绩忧股”异动多

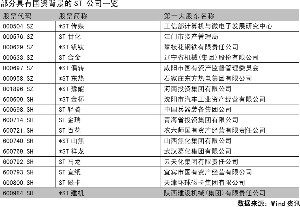

据不完全统计,今年以来,深市主板发布借壳方案的公司达到了20余家,尚不包括有借壳方“现身”但方案尚未披露的上市公司。相对于沪市主板公司,深市拥有相当数量市值小的公司,除了那些ST公司外,其中那些业绩连年微利或下滑,但资产情况相对清晰的公司也容易成为借壳对象。有熟悉并购重组业务的投行人士分析认为,深市主板由于缺乏“新鲜血液(IPO)”进来,那么通过借壳、资产注入等方式引优秀资产入场,则可以起到活跃深市主板的作用。而且,这样也能倒逼“绩忧”公司改头换脸。比如,近期涨幅惊人的*ST威达及*ST阿继就是深市主板公司。

今年最典型的借壳案例是“老大难”*ST威达。虽然该公司一直未曾暂停上市,但因为整改未完成,自2008年2月18日开始一直处于停牌状态,并于2008年3月7日涉嫌虚假信息披露被证监会立案调查。而在这期间,公司也开始了筹划进行重大资产重组,虽然从2008年开始重组方盛达集团已经开始磋商重组事项,但直到今年5月5日,*ST威达方才披露重组预案,重组方将内蒙古银都矿业62.96%股权与公司全部资产进行置换。从原来的生物制品到如今的有色金属开发,*ST威达从一个绩差公司变身成如今市场上炙手可热的有色金属股,股价更是一飞冲天,由停牌前的6.64元涨至近期31元。

通过重组*ST阿继实现借壳上市的佳电股份则是另一种“预期”,由于公司大股东存在着困扰多年未完成的股改承诺,因此*ST阿继的重组势在必行,只不过由于哈电集团原计划注入的资产与其H股上市公司相关,因此注入A股可能性很低,因此困扰着公司的是重组的方式和重组方花落谁家的问题。而公司在几个月的停牌之后,抛出了通过资产置换注入佳电股份股权的方案,作为特种电机龙头的借壳方资质被市场看好,由此公司股价也连续涨停至今。

借壳主体发生明显变化

据上证报资讯初步统计,截至11月,实施借壳的公司包括了三环股份、*ST光华、*ST汇通、领先科技、武汉塑料等20余家公司,其中ST类公司占到了一半。而借壳方涵盖了能源、石化、金属、传媒等多个领域,以往几年非常热衷于借壳的房地产企业几乎“销声匿迹”,这显然与国家从严调控房地产政策密不可分。

从今年深市主板借壳案例看,借壳方呈现了行业多样性,而且具有明显的市场热点倾向性。例如“三网融合”背景下,武汉塑料和光华控股,分别对应的是湖北省广电网络整合以及广东有线网络资产的整体上市;领先科技、三环股份分别为中油金鸿和湖北能源借壳,天然气和水电均为公用事业领域,资源类的*ST威达、*ST偏转更是引发了市场的热议。但与此同时,房地产公司的借壳已经淡出人们市场。一个最鲜明的例子是,今年绿景地产通过重组将获得海航集团注入旗下酒店类,而该公司原借壳方香港天誉置业的退出就是碍于内地房地产业务发展受限,由此才放弃壳资源。当然*ST炎黄昨日也披露称,鉴于目前国家对房地产行业的宏观调控政策导致各方原协议在执行中存在不确定因素,经润丰投资集团提议并经各方友好协商,终止了《发行股份购买资产协议》及相关协议。此外,*ST方向、ST星美因房地产调控等因素,均放弃重组或先行撤回申请,“伺机而动”。

借壳前夕或有迹可循

比起拥有重组预期的ST类公司,很多市值小、资产相对干净的壳资源往往更容易成为市场的黑马,例如领先科技。值得注意的是,领先科技被借壳一事事先曾有重要征兆——重要股东减持。去年,公司曾有过重组搁浅的经历,而此时公司二股东泰森科技一直未曾减持。但在今年6月7日开始,泰森科技以大宗交易方式减持460万股,而此后6月10日火速停牌,并于7月13日复牌披露了方案。让人叹为观止的是,借壳方中油金鸿100%股权对应净资产为12亿元,预估值达到24亿元,从2007年开始的三年间,有7家PE轮番入股中油金鸿,共计为其贡献了近9亿资金。同时,盈利能力扭转得十分迅速,近三年毛利率高达45%至50%,远超同业上市公司水平。从而使得业务类似于“万金油”的领先科技变身成为天然气运营商。由此,预案一出,各路基金疯狂“抢夺”,股价节节攀升。

从领先科技这样的公司看,其以往的表现是“无业绩无调研无基金”,极容易被人忽视。不过这样的公司因为市值小以及较为清晰的资产情况被挖掘,成为“黑马”,也有助于改善长期以来“乏善可陈”的业绩。

相类似的公司还有8月披露重组方案的*ST玉源。方案披露之前,公司第二大股东九台投资通过大宗交易减持,而目的是为公司还债。此后,公司还高价出售两笔亏损资产,连续获得多个“红包”让公司的关注度提高。而在今年8月底,公司发布了定增预案,募资以还债、购矿及探矿。

如果是高度关注相关公司的投资者,很可能从上述行为中寻找出“蛛丝马迹”,不过,有迹可循也并不代表一定正确,有时候市场对于大股东的减持亦会有所误读,尚需时间检验。比如哈高科遭遇大股东连续大宗交易减持,引发重组预期,但今年11月公司澄清三个月内不存在重大事项。后续故事如何?我们拭目以待。