□华夏基金 研究发展部

从历史回溯收益、行业分布以及市场代表性来看,上证380指数能够反映沪市中小盘股综合走势,与上证180指数完美互补,是良好的分析工具,同时也体现出较高的投资价值。收益方面,上证380指数从2004年至2010年的区间收益率达277%,超越了蓝筹大盘指数的同期表现;行业分布方面,上证380指数涵盖了25个中证二级行业中的21个,且分布较为均衡;市场代表性方面,上证380指数反映了上证180之外沪市73%的市值和61%的成交,是沪市中小盘股的风向标。那么,上证380指数是否适合作为投资标的呢?本文将从指数市值容量、成份股流动性以及抗操纵性三个方面进行简要分析。

足容量

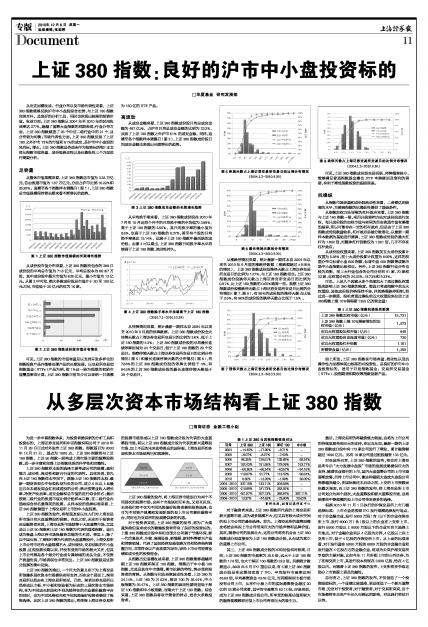

从整体市值规模来看,上证380指数总市值为3.22万亿元,自由流通市值为1.67万亿元,分别占沪市比例16.22%和25.29%。追溯至各个指数样本调整日(图 1),上证380指数总市值规模保持着长期来看不断增长的趋势。

■

图 1 上证380指数市值规模的长期增长趋势

从成份股市值分布来看,上证380指数所包含的380只成份股的平均总市值为71.8亿元,平均总股本为66167万股,其中成份股中最大市值为638亿元,最小市值为12亿元。从图2中可知,绝大多数成份股总市值介于20至100亿元之间,市值低于20亿元的仅为16家。

■

图 2 上证380指数成份股市值分布情况

可见,上证380指数的市值容量足以支持开发多样化的指数投资产品并能够支撑产品的长期发展。以交易所交易型指数基金(ETFs)产品为例,按1%这一较为理想的初始市值覆盖率来计算,上证380指数目前至少可以容纳一只规模为150亿的ETF产品。

高流动

从成交金额来看,上证380指数成份股日均总成交金额为487亿元,占沪市日均总成交金额的比例为33.2%,反映了上证 180 指数之外沪市61% 的成交金额。同样,追溯至各个指数样本调整日(图 3),上证380指数成份股日均成交金额也表现出长期增长的趋势。

■

图 3 上证380指数成交金额的长期增长趋势

从平均换手率来看,上证380指数成份股在2010年7月至10月这四个月中的日均换手率的平均值为3.88%,高于上证180指数的2.55%,其日均换手率的最小值为0.6%,也高于上证180指数的0.37%,甚至有个股的日均换手率高达15.14%,远高于上证180指数中最活跃的成份股。由图4可以看出,上证380指数日均换手率水平持续高于上证180指数,流动性持久。

■

图 4 上证380指数换手率水平持续高于上证180指数

(2010.7.1-2010.10.29)

从停牌情况来看,统计最新一期样本自2004年以来至2010年9月底的停牌数据,上证380指数成份股全天停牌天数占上海证券交易所交易日的比例为3.6%,低于上证180指数的4.3%;上证380指数成份股的平均最长连续停牌时间为24个交易日,低于上证180指数的29个交易日。观察停牌天数占上海证券交易所交易日的比例分布情况(图5)和最长连续停牌天数的分布情况(图6),有72.6%的上证380指数成份股的停牌比例低于4%,有84.5%的上证380指数成份股的最长连续停牌天数低于30个交易日。

■

图5 停牌天数占上海证券交易所交易日的比例分布情况

(2004.1.2-2010.9.30)

■

图6 最长停牌天数的分布情况

(2004.1.2-2010.9.30)

从涨跌停情况来看,统计最新一期样本自2004年以来至2010年9月底的涨跌停数据(涨跌幅超过±9.95%的情况),上证380指数成份股涨停天数占上海证券交易所交易日的比例为1.27%,与上证180指数相当;上证380指数成份股跌停天数占上海证券交所交易日的比例为0.81%,比上证180指数的0.65%略高一些。观察上证380指数成份股涨跌停天数占上海证券交易所交易日比例的分布情况(图 7、图 8),有96%的成份股的涨停天数占比低于2.5%,有96%的成份股的跌停天数占比低于1.5% 。

■

图 7 涨停天数占上海证券交易所交易日的比例分布情况

(2004.1.2-2010.9.30)

■图 8 跌停天数占上海证券交易所交易日的比例分布情况

(2004.1.2-2010.9.30)

可见,上证380指数成份股交易活跃、停牌概率较小,能够满足普通指数基金建仓、ETF申购赎回及套利的需要,有利于降低指数投资的跟踪误差。

抗操纵

从指数市场容量和成份股流动性来看,二者都达到较高的水平,为提高指数的抗操纵性提供了基础条件。

从指数加权方法导致的杠杆效应来看,上证380指数与上证180指数一致,采用分级靠档方法对成份股进行加权,每只成份股的加权市值与实际的自由流通市值有略微的差异,所以可能存在一定的杠杆效应,但是由于上证380指数成份股数量较多,杠杆效应易被分散弱化。以最新一期样本数据为基础进行测算,上证380指数成份股的最大杠杆为1.892倍,而整体杠杆倍数仅为1.001倍,几乎不存在杠杆效应。

从成份股权重来看,上证380指数前五大成份股累计权重为5.38%,前十大成份股累计权重为8.99%,这样的权重分布与标普小盘600指数、标普中盘400指数等成熟市场中小盘指数比较相近。另外,上证380指数行业分布也较为均衡,前三大行业包含的公司分别有91家、70家和32家,总权重分别为24.23%、18.73%和9.33%。

可见,上述几个因素从多个角度加大了通过操纵权重股来影响上证380指数的难度。假设只考虑指数中前五大权重股,其他成份股价格保持不变,并忽略涨跌停限制,经过进一步测算,投机者通过操纵前五大权重股来拉动上证380指数上涨10%得需要1355亿的资金量!

表1 上证380指数抗操纵性测算

■

综上所述,上证380指数在市场容量、流动性以及抗操作性方面都体现出较高的可投资性,是良好的沪市中小盘投资标的,适用于开发指数基金、交易所交易基金(ETFs)、股指期货和期权等指数创新产品。

| 上证380指数加权市值(亿元) | 15,731 |

| 上证380指数上涨10%需要增加的加权市值(亿元) | 1,573 |

| 前五大权重股加权市值(亿元) | 848 |

| 前五大权重股自由流通市值(亿元) | 730 |

| 前五大权重股杠杆倍数 | 1.161 |

| 所需资金量(亿元) | 1,355 |