|

2011年,在加快转变经济发展方式大背景下,区域发展环境会发生一定变化,产业转移会加快。为进一步促进区域经济协调发展,建议基于主体功能区的战略基础,培育不同区域的竞争优势,突出各区域的特色,加强不同区域之间的合作。

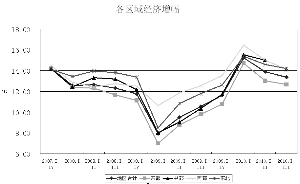

区域整体发展分析

1、中西部GDP将继续保持领先增长势头。未来中西部地区将是我国工业化、城镇化的主战场。特别是在新的区域发展环境下,产业转移有加速趋势,东部相关产业、人才、资金等要素纷纷向中西部转移,也将推动中西部地区的经济增长。因此,在政策和市场共同作用下,中西部以及东北地区经济仍将保持较高增幅,持续向好的趋势不会逆转。另外,尽管经济转型是各地区共同面临的任务,但相对而言,东部沿海地区面临的压力更大,这样因经济转型短期内速度损失会更大一些。两相比较,中西部继续保持领先增长的态势就会凸显。

2、东部与其他区域固定资产投资增幅差距会略有缩小。固定资产投资一直是拉动我国经济增长的主要动力,甚至是欠发达地区实现跨越式发展的不二法门。2011年是我国“十二五”规划的起始年,一批规划项目将陆续上马,加上地方政府投资的冲动,投资增速不大可能大幅下降;促进民间投资的政策措施逐步落实,民间投资积极性不断提高,将一定程度上弥补政府性投资留下的缺口。另外,城市化步伐加快、新兴战略性产业规划出台等因素,东部与其他区域固定资产投资增幅差距会略有缩小,从2010年各区域固定资产投资施工和新开工情况就可见一斑。

3、中西部地区社会消费品零售总额增幅略高于东部。尽管各地区消费增幅相对平稳,增幅差距也不是很大,但近两年社会消费品零售总额增幅已初步呈现出东部地区相对低、其他地区相对高的局面。展望未来,城镇居民收入增幅各地区差别、不同地区居民收入水平及消费倾向等影响消费增长格局的因素依然存在,目前这种消费增长格局有望持续。

4、欠发达地区外贸活跃度相对提升。2010年,在上年基数较低和国家相关政策的共同作用下,我国进出口增幅较高,而其中一个突出的特点是,中部、西部、东北地区无论是进口还是出口(按经营单位所在地分)增幅均比东部地区高,显示欠发达地区外贸活跃度相对提升,在外贸顺差占比中,这些地区也有比较大幅度的提升。未来看,这一态势会延续下去,外贸进出口对其经济增长贡献度中部、西部、东北地区会相对大一些。

重点区域经济发展判断

1、京、津、冀地区。展望2011年,研究多年的《京津冀都市圈规划》将颁布,规划的实施将为首都经济圈发展带来历史性机遇。同时,经济补偿长效机制的建立有助于提高区域合作积极性,产业梯度有望初步形成,区域经济保持平稳增长,预计区域经济平均增速达到12%左右。

2、沪、苏、浙地区。展望2011年,长三角地区两省一市注重经济发展方式转变和经济转型升级,经济发展仍将保持较快速度,两位数增长依然可期,但经济转型存在难度、房地产新政引发的需求回落、经济刺激政策力度减弱以及世界经济复苏不确定性等带来的冲击,经济增速相比2010年将略有回落。

3、广东地区。总体来看,我国及广东省将以更大决心推进各领域改革,2011年广东经济仍具备保持平稳较好增长的基础,预计广东GDP将增长10%左右,比2010年增速略有回落;消费增长17%左右;进出口增速将比2010年明显回落。

4、东北地区。从东北地区来看,土地资源相对宽裕,劳动力成本较低,在自然资源、生态环境、工业基础等方面具有比较优势,支持经济保持稳定较快发展的有利因素较多。同时,在发展过程中也面临问题和挑战。总体而言,2011年东北三省经济将继续保持平稳较快增长,增速略低于2010年。预计辽宁、吉林、黑龙江地区生产总值分别增长13.2 %、13.0%和13.0 %。

5、中部六省。在国家政策的支持下,中部各省加快“三基地一枢纽”和“六大城市群”建设。产业基础得到进一步巩固。区域基础设施协调共建明显增强。武汉、长沙、南昌将组成“中”三角,随着昌九城际铁路、武广高铁、“杭南长”高铁的建成通车,武汉、长沙和南昌3个中心城市间将形成“一个半小时同城圈”。由于中部地区区位优势明显、资源禀赋好、环境承载力较强、要素成本低、市场潜力大,具有承接产业转移得天独厚的优势。综合判断,2011年中部地区经济发展机遇与挑战并存,但机遇大于挑战,2011年中部地区经济仍将保持平稳较快增长。初步预计,2011年中部六省GDP增长12%左右。