(上接B21版)

(二)自基金合同生效以来基金份额净值增长率变动及其与同期业绩比较基准收益率的比较

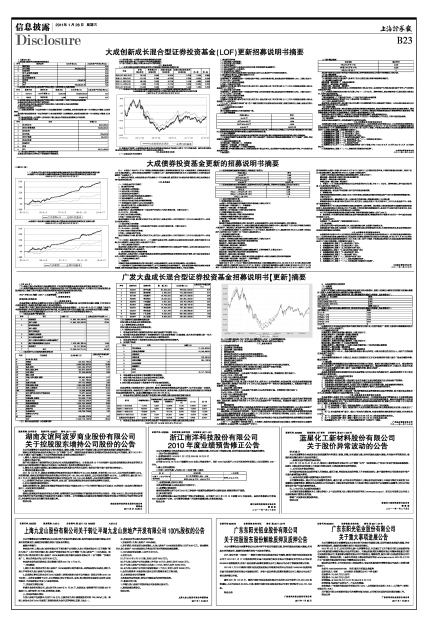

大成债券A/B基金累计份额净值增长率与同期业绩比较基准收益率的历史走势对比图

(2003年6月12日至2010年9月30日)

■

大成债券C基金累计份额净值增长率与同期业绩比较基准收益率的历史走势对比图

(2003年6月12日至2010年9月30日)

■

注:1.本基金于2006年4月24日起推出持续性收费模式,将前端收费模式定义为A类收费模式,后端收费模式定义为B类收费模式,二者对应的基金份额简称“大成债券A/B”;将持续性收费模式定义为C类收费模式,对应的基金份额简称“大成债券C”。

2.按基金合同规定,本基金自基金合同生效起6个月内为建仓期,截至报告日本基金的各项投资比例已达到基金合同中规定的各项比例。

十四、费用概览

(一)与基金运作有关的费用

1.基金费用的种类

(1)基金管理人的管理费;

(2)基金托管人的托管费;

(3)基金的证券交易费用;

(4)基金合同生效后的基金信息披露费用;

(5)基金份额持有人大会费用;

(6)基金合同生效后的会计师费和律师费;

(7)按照国家有关规定可以列入的其他费用。

2.基金费用计提方法、计提标准和支付方式

(1)基金管理人的管理费

在通常情况下,基金管理费按前一日基金资产净值的0.7%的年费率计提。计算方法如下:

H=E×0.7%÷当年天数;

H为每日应付的基金管理费;

E为前一日的基金资产净值。

基金管理费每日计算,逐日累计至每月月末,按月支付,由基金托管人于次月的前两个工作日内从基金资产中一次性支付给基金管理人。

(2)基金托管人的托管费

基金托管人的托管费按前一日的基金资产净值的0.20%的年费率计提。计算方法如下:

H=E×0.20%÷当年天数

H为每日应支付的基金托管费;

E为前一日的基金资产净值。

基金托管费每日计算,逐日累计至每月月末,按月支付,由基金托管人于次月的前两个工作日内从基金资产中一次性支取。

(3)上述第1款基金费用中第(3)-(7)项费用由基金托管人根据有关法规及相应协议规定,按费用实际支出金额,列入当期费用,由基金托管人从基金资产中支付。

3.不列入基金费用的项目

基金管理人和基金托管人因未履行或未完全履行义务导致的费用支出或基金财产的损失,以及处理与基金运作无关的事项发生的费用等不列入基金费用。

4.基金管理费和基金托管费的调整

基金管理人与基金托管人可根据市场和基金发展情况磋商酌情降低基金管理费及基金托管费,经中国证监会核准后公告,无须召开基金份额持有人大会通过。

(二)与基金销售相关费用

1.申购费用:

申购费用是基金销售和服务过程中发生费用,由基金份额持有人承担,按交易金额的一定比例收取。

(1)投资者既可以选择申购时交纳申购费用,也可以选择赎回时交纳申购费用。投资者若选择申购时交纳称为前端申购费,投资者若选择在赎回时交纳则称为后端申购费。投资者选择持续性收费模式,不收取申购费。

(2)投资者选择交纳前端申购费时,申购费如下表所示:

■

(3)投资者选择交纳后端申购费时,按照持有时间采用比例费率,并随持有时间递减,具体如下表所示:

■

(4)基金申购份额的计算:

1)前端收费模式即大成债A:

大成债A的申购金额包括申购费用和净申购金额,计算公式如下:

净申购金额=申购金额/(1+申购费率)

申购费用=申购金额-净申购金额

申购份数=净申购金额/申购日基金份额净值

2)后端收费模式即大成债B:

申购份数=申购金额/申购日基金份额净值

3)持续性销售服务费模式即大成债C:

申购份数=申购金额/申购日基金份额净值

2.赎回费率

赎回费用是基金销售和服务过程中发生费用,由基金份额持有人承担,按交易金额的一定比例收取。

(1)在前端和后端收费形式下,本基金的赎回费率为赎回基金总额的0.25%,赎回费用于支付相关手续费后余额归入基金财产。赎回费归入基金财产的比例不得低于赎回费用总额的25%。

(2)在择持续性收费模式下,如持有时间小于30个自然日,赎回费率为0.1%,赎回费用的25%计入大成债C的基金财产;如持有时间大于或等于30个自然日,赎回费率为0。

(3)基金赎回金额的计算:

1)前端收费模式即大成债A:

大成债A的净赎回金额为赎回金额扣减赎回费用,计算公式如下:

赎回金额=赎回份数×赎回申请日基金份额净值

赎回费用=赎回金额×赎回费率

净赎回金额=赎回金额-赎回费用

2)后端收费模式即大成债B:

大成债B的净赎回金额为赎回金额扣减赎回费用、后端申购费用,计算公式如下:

赎回金额=赎回份数×赎回申请日基金份额净值

赎回费用=赎回金额×赎回费率

后端申购费用=赎回份额×申购申请日的基金份额净值×该部分份额对应的后端申购费率

净赎回金额=赎回金额-赎回费用-后端申购费用

3)持续性销售服务费模式即大成债C:

根据2009年8月11日《关于增加大成债券投资基金C类份额赎回费的公告》,自2009年8月28日起,增加大成债C赎回费,即持有人在赎回其2009年8月27日(含该日)之前交易申请获得的大成债C份额(即2009年8月27日(含该日)之前提交的交易申请,并得到有效确认的份额)时无需缴纳赎回费;持有人在2009年8月28日(含该日)之后交易申请获得的大成债C份额(即2009年8月28日(含该日)之后提交的交易申请,并得到有效确认的份额),将按下述公式收取赎回费用,赎回费用的25%计入大成债C的基金财产。

大成债C的净赎回金额为赎回金额扣减赎回费用,计算公式如下:

赎回金额=赎回份数×赎回申请日基金份额净值

赎回费用=赎回金额×赎回费率

净赎回金额=赎回金额-赎回费用

3.申请日(T日)的基金份额净值在当天证券交易所收市后计算,并在T+1日公告。遇特殊情况,经中国证监会同意,可以适当延迟计算和公告。

基金份额净值的计算公式为:

基金份额净值=基金资产净值总额/发行在外的基金份额总数。

4.销售服务费

投资者选择持续性收费模式,按照0.30%/年的年费率从该类基金份额对应的基金财产中按日计提持续性销售服务费。

计算方法如下:

每日销售服务费=该收费模式下前一日基金资产净值总额×销售服务费率/年计提天数

销售服务费每日计算,逐日累计至每月月末,按月支付,由基金托管人于次月的前两个工作日内从基金资产中一次性支付给基金管理人。

销售服务费用于支付基金的营销费用和基金份额持有人服务费等。基金管理人须在招募说明书或最新的更新的招募说明书、基金份额发售公告或其他公告中予以载明,并需在定期的监察稽核报告、基金的半年度报告和年度报告里,依法对持续性销售服务费的计提、列支等情况进行专项说明。

对于采用持续性销售服务费模式的新的申购,每笔申购的最低金额为人民币1000元。

5.基金管理人可根据市场情况调整本基金的申购和赎回费率,调整结果将至少提前两日在至少一种中国证监会指定的媒体上公告。

6.基金转换费用:

详情请见“八、基金转换”(更新招募说明书全文)。

(三)基金税收

本基金运作过程中涉及的各纳税主体,应按国家税收法律、法规履行其纳税义务。

按照国家现行税收法律、法规规定,个人投资者投资本基金所获增值部分免税,机构投资者投资本基金所获增值部分应按相关规定缴纳企业所得税。

十五、对招募说明书更新部分的说明

本招募说明书依据《中华人民共和国证券投资基金法》、《证券投资基金运作管理办法》、《证券投资基金销售管理办法》、《证券投资基金信息披露管理办法》及其他有关法律法规的要求及《基金合同》的规定,对2010年7月26日公布的《大成债券投资基金更新的招募说明书(2010年第1期)》进行了更新,并根据本基金管理人对本基金实施的投资经营活动进行了内容补充和更新,主要更新的内容如下:

1.根据最新资料,更新了“三、基金管理人”部分。

2.根据最新资料,更新了“四、基金托管人”部分。

3.根据最新资料,更新了“五、相关服务机构”部分。

4. 根据最新情况,更新了“七、基金的申购与赎回”部分

5.根据最新数据,更新了“九、基金的投资”部分。

6.根据最新数据,更新了“十、基金业绩”部分。

7. 根据最新情况,更新了“十二、基金资产估值”部分

8.根据最新公告,更新了“二十二、其他应披露的事项”。

9.根据最新公告,更新了“二十三、对招募说明书更新部分的说明”。

大成基金管理有限公司

二○一一年一月二十六日

| 申购金额M | 费率 |

| M<50万 | 0.8% |

| 50万≤M<200万 | 0.5% |

| 200万≤M<500万 | 0.3% |

| M≥500万 | 1000元/笔 |

| 持有基金时间 | 费率 |

| 1年以内 | 1.0% |

| 1年以上、3年以内(含1年) | 0.6% |

| 3年以上、5年以内(含3年) | 0.4% |

| 5年以上(含5年) | 0 |