中海集运2011年提升空间大

|

⊙记者 彭飞 ○编辑 全泽源

航运业龙头中海集运1月19日披露的2010年度业绩预盈公告显示,预计公司2010年度经营业绩大幅度增长,盈利超预期。展望2011年,航运分析师认为由于集运市场步入新景气期,加之中海集运低点造船等措施得法,预计今年盈利仍大有提升空间。

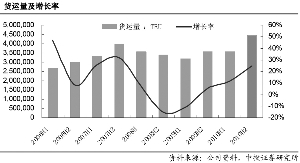

2010年上半年,公司实现净利润11.7亿元,下半年通常为航运业的传统旺季,公司仅第三季度就实现净利润21.5亿元,前三季度净利润为33.3亿元。而2009年,公司亏损达64.9亿元。

对于业绩增长的原因,公司称,2010年全球经济逐步向好,航运市场走出经济危机的阴影,出现恢复性增长。而公司的经营策略也十分“给力”,管理层带领全体员工,抓住行业转暖良机,灵活调配资产,优化航线布局及运力的分布,使得收益大幅提升。

据了解,集运业的价值在于能够提供优质高效的综合物流价值链,中海集运目前正致力于构建海铁联运精品物流链,通过与铁路、公路等相关陆上运营部门签订合作框架协议,实现对客户提供完善的综合物流服务。同时公司通过一系列收购活动延伸集运业产业链,未来集团也可能将物流资产逐步注入上市公司。此外,公司采取合作方式来对抗危机,这样可以确保船舶运营的高效率,及时根据航线运营情况进行运力配置。目前公司与中远、达飞轮船等世界集运船东通过共同投船、互换舱位等合作方式对抗危机,取得了一定效果。

在成本控制上,公司通过超低航速、锁定油价等方式有效控制了燃油成本,同时优化航线配置、与港口加大谈判力度有效降低了航程成本和港口费用等。而通过低点造船使得规模进一步扩大,资本支出压力减轻,这一造船决策不仅扩大了船队规模,而且可有效降低利息和折旧成本,增大未来盈利空间。

加强市场开发也是中海集运的重点之一,目前新兴市场成为集运需求的最新增长极,公司目前也正在加大对南美、非洲、东欧、中东等地区的运力投放,预计未来这些市场的运力和航线密度都会增厚,成为增长的主要源泉。

中海集运2010年交出的“答卷”虽令人满意,但这种喜人业绩是昙花一现还是能够持续,对此,多家券商分析师认为,公司2011年的业绩值得期待。

国泰君安分析师林园远认为,受益欧美经济复苏,预计公司2011年美线、欧线箱量分别增长12%、10%,而预计的集运运力供给增速分别为8.6%、8.5%,因此行业供需总体平衡。而船东自2011年元旦起上调集运价,目前美线成功,欧线提价失败,从长期看,欧线垄断性的提升,将降低其运价的波动幅度,因此,行业复苏形势依然明朗。而不利因素是成本压力可能吞噬盈利能力。

华创证券分析师高利认为,2011年集运行业将缓慢提升航速,航速不再可能成为消化运力的因素,中海集运2010年平均运价水平低于2003-2007年(上一次景气周期)均值19%,因此集运平均运价仍有很大上升空间。中海集运2010年毛利率预计为14.7%,单位运力贡献盈利(净利/平均运力)并没有达到盈利能力的高点或顶峰,只是处于行业复苏期位置,因此盈利能力仍有较大的上升空间,从以上基本面看,集运行业2011年将进入新景气周期。