□ 上海证券交易所创新实验室

1. 引 言

自2006年上海证券交易所发布我国第一份股票市场质量报告以来,市场质量问题开始引起国内市场的关注。为适应各方和市场发展的需要,2011年上海证券交易所继续发布本所市场质量报告。

市场质量是证券市场核心竞争力的综合体现,是市场组织者和监管者推动市场创新与发展的指南,也是投资者支持投资决策的重要依据。更进一步说,对市场质量指标的关注程度也是一个市场成熟与否的重要标志。

我们希望,市场质量报告能实现以下几方面目标:(1)为投资者提供投资决策参考;(2)为筹资者的筹资决策提供支持;(3)为市场组织者(证券交易所)改进市场质量提供指南;(4)为监管机构和市场监察提供参考;(5)为其他市场参与者和市场创新提供支持。

2. 流动性与交易成本

2.1 价格冲击指数

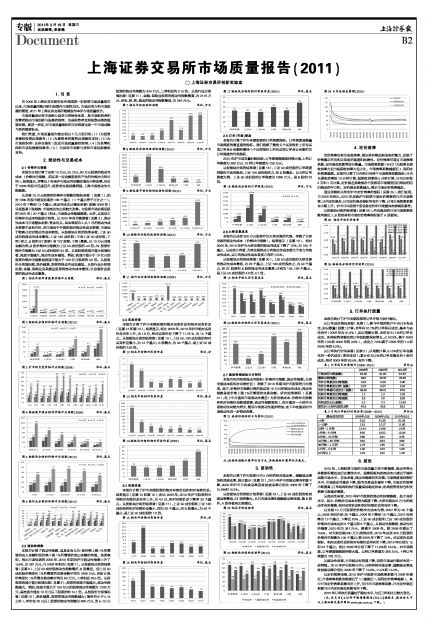

本报告分别计算了买卖10万元、25万元、90万元股票的流动性成本(价格冲击指数,即买卖一定金额股票所产生的价格冲击的平均)。结果显示,尽管近十年来沪市流动性的整体情况不断改善,但由于2009年股市迅速回升,投资者交易意愿增强,上海市场流动性大幅提高。

从交易10万元股票的价格冲击指数的指标来看(见图1),相对1995年股市建设初期的199个基点(1个基点等于万分之一),2010年下降到13个基点,流动性成本从整体来看(剔除2008年)呈现显著下跌趋势,市场流动性出现较大改善。与股票市场前期活跃的2007年(20个基点)相比,市场流动性继续提高。此外,买卖双方价格冲击成本明显趋于相同。从2010年各月数据看(见图3),流动性成本与市场整体走势、资金有关。具体表现为5,6,7月的流动性成本要高于其他月份,在市场处于谷底阶段时流动性成本较高,市场处于较高点位时流动性成本较低。从按板块分组的结果来看,上证50成份股流动性成本最低,上证180成份股(不含上证50成份股,下同)次之,B股和ST股票(含*ST股票,下同)最高。以10万元交易金额为例,B股价格冲击指数为上证50成份股的4.3倍,ST股票价格冲击指数为上证50成份股的3.5倍。从按股票流通市值分组情况看,流通市值越大,流动性成本越低。例如,流通市值小于10亿元的股票价格冲击指数是流通市值大于100亿元股票的3.0倍。从按股价分组情况看,股价越高,股票的流动性成本越低。从按行业分组情况看,金融、保险业及采掘业股票的流动性成本最低,社会服务业股票的流动性成本最高。

图1 相关年份所有股票价格冲击指数 单位:基点

■

图2 按板块分组的价格冲击指数(2010) 单位:基点

■

图3 沪市的月度价格冲击指数(2009) 单位:基点

■

图4 按流通市值分组的价格冲击指数(2009) 单位:基点

■

图5 按股价分组的价格冲击指数(2010) 单位:基点

■

图6 按行业分类的价格冲击指数(2010) 单位:基点

■

2.2 流动性指数

本报告计算了流动性指数,其具体含义为:使价格上涨1%所需要的买入金额和使价格下跌1%所需要的卖出金额的均值。结果表明,相比市场低迷的2008年,2010年期间沪市流动性指数上升了155%,为387万元,与2009年相当(见图7)。从按板块分组的结果看(见图8),上证50成份股流动性指数最好,B股最差。使上证50成份股价格变化1%所需要的交易金额平均为1698万元,而使B股价格变化1%所需交易金额平均为64万元,二者相差26.5倍。从按股票流通市值分组情况看(见图9),股票的流通市值越大,流动性指数越大。例如,流通市值大于100亿元的股票流动性指数为1209万元,是流通市值在10亿元以下股票的约15.1倍。从按股价分组情况看(见图10),股价越高,股票的流动性指数越大(除单价小于5元之外)。单价在20元以上股票的流动性指数为696万元,而5-10元股票的流动性指数为324万元,二者相差约2.15倍。从按行业分组情况看(见图11),金融、保险业股票的流动性指数最高,为2119万元,而农、林、牧、渔业的流动性指数最低,为249万元。

图7 相关年份流动性指数 单位:万元

■

图8 按板块分组的流动性指数(2010) 单位:万元

■

图9 按流通市值分组的流动性指数(2010) 单位:万元

■

图10 按股价分组的流动性指数(2010) 单位:万元

■

图11 按行业分类的流动性指数(2009) 单位:万元

■

2.3 买卖价差

本报告计算了沪市全部股票的绝对买卖价差和相对买卖价差(见图12和图13)。结果显示,相比2009年,2010年沪市绝对买卖价差有所上升,为1.8分,相对买卖价差下降了11.76 %,为15个基点。从按板块分组的结果看(见图14),上证50、180成份股的相对买卖价差最小,为12个基点; B股最大,为34个基点,是上证50成份股的2.83倍。

图12 相关年份绝对买卖价差 单位:分

■

图13 相关年份相对买卖价差 单位:基点

■

图14按板块分组的相对买卖价差(2009) 单位:基点

■

2.4 有效价差

本报告计算了沪市全部股票的绝对有效价差和相对有效价差。结果显示(见图15和图16),相比2009年,2010年沪市股票的平均绝对有效价差有所上升,为4.2分,相对有效价差下降至33个基点。从按板块分组的结果看(见图17),上证50成份股和上证180成份股的相对有效价差最小,均为30个基点,而B股最大,为49个基点,是上证50成份股的1.6倍。

图15 相关年份绝对有效价差 单位:分

■

图16 相关年份相对有效价差 单位:基点

■

图17按板块分组的相对有效价差(2010) 单位:基点

■

2.5 订单(市场)深度

本报告计算了沪市全部股票的订单深度指标。订单深度是衡量市场深度的最直接的指标,我们选择了最佳五个买卖报价上所有买卖订单合计金额和最佳十个买卖报价上所有买卖订单合计金额作为订单深度的代理指标。

2010年沪市成交量仍然活跃,订单深度继续保持较大值。5档订单深度为368万元,10档订单深度为738万元。

从按板块分组的结果看(见图18),上证50成份股的订单深度明显优于其他板块,上证180成份股次之,而B股最差。以五档订单深度为例,上证50成份股的订单深度为1698万元,是B股的23倍。

图18 按板块分组的订单深度(2010) 单位:万元

■

2.6大宗交易成本

本报告以买卖300万元股票作为大宗交易的代表,考察了大宗交易的流动性成本(价格冲击指数)。结果显示(见图19),相对2009年,2010年沪市大宗交易的流动性成本下降了10%,为105个基点。从买卖方向看,大宗交易的买方向流动性成本要大于卖方向流动性成本,买方向流动性成本是卖方向的123%。

从按板块分组的结果看(见图20),上证50成份股的大宗交易的流动性成本最低,为29个基点,上证180成份股次之,为53个基点,而ST股票和B股的流动性成本最高,分别为143、166个基点,是上证50成份股的4.9倍、5.7倍。

图19 相关年份大宗交易成本 单位:基点

■

图20按板块分组的大宗交易成本(2010) 单位:基点

■

2.7 流动性指标的日内特征

本报告利用各类流动性指标(价格冲击指数、流动性指数、大宗交易成本和相对有效价差)考察了2010年期间沪市股票的日内表现。其中,价格冲击指数计算的是买卖10万元的流动性成本;流动性指数是使价格上涨1%所需要的交易金额。研究结果表明(见图21),在上午开盘时市场流动性最差(大宗交易成本、价格冲击指数和相对有效价差数值较高,流动性指数较低),在开盘后一小时内市场流动性有较大增长,随后市场流动性逐步增加,在下午收盘前时市场流动性进一步得到改善。

图21 流动性指标的日内特征(2010)

■

注:流动性指数计量单位为万元,其他指标计量单位为基点。

3. 波动性

本报告计算了沪市股票日内5分钟的相对波动率、超额波动率及收益波动率。统计显示(见图22),2010年沪市的波动率有明显下降,2009年沪市日内波动率及收益波动率分别比2009年下降了15.8%和15.2%。

从按板块分组的统计结果看(见图23),上证50成份股的收益波动率最低,ST股票最大。从日内波动率和超额波动率来看,除B股外,A股各板块比较接近。

图22 相关年份波动率 单位:基点

■

图23 按板块分组的波动率(2010) 单位:基点

■

图24 日内波动走势图(2010)

■

4. 定价效率

定价效率也称为信息效率,指证券价格反映信息的能力,反映了价格揭示所有相关信息的速度和准确性。定价效率可通过市场效率系数、定价误差系数等进行衡量。市场效率系数(MEC)为股票长期收益率方差与短期收益率方差之比。市场效率系数越接近1,说明定价效率越高。本报告计算了日内和日间两个市场效率系数指标:日内长期收益率按10分钟计算,短期收益率按5分钟计算,日间分别按2天和1天计算。定价误差系数指各个股票用市场模型回归得到的回归残差的平方和。定价误差系数越大,表示市场定价效率越差。

通过考察相关年份沪市定价效率的指标(见图25),我们发现,与2009年相比,2010年反映沪市股票市场定价效率的日内市场效率、日内定价误差、日间定价误差指标均有所下降,日间市场效率系数有小幅上升。沪市日内股票个股信息定价和市场整体走势联系紧密。

从按板块分组的结果看(见图26),所有板块的日间市场效率系数均接近1,B股的其他市场定价效率指标强于A股板块。

图25 相关年份定价效率

■

图26 按板块分组的定价效率(2010)

■

5. 订单执行质量

本报告统计了沪市全部股票的订单申报与执行情况。

从订单成交情况来看(见表1),参与申报的账户中80.3%有成交,如以数量(股数)计算,全年有61.7%的订单得以成交,基本与去年持平(2009年为61.8%),如以笔数计算,全年有61.1%的订单有成交。机构投资者提交的订单按股数保持增长,占9.03%,高于2009年的7.4%和2008年的3.9%),成交占7.6%(高于2009年的7.4和2008年的4.2%)。

从订单执行时间来看(见表2),以笔数计算,51.3%的订单在提交后一秒内成交(即时成交);累计有63.2%的订单在提交后十秒内成交,相对2009年的63.5%,有所下降。

表1 订单成交分类统计(2008-2010) 单位:%

■

表2 日均订单执行时间分布(2008—2010) 单位:%

■

6. 结论

2010年,上海股票市场的市场质量正在不断提高,流动性等大多数指标都处在历史最佳水平,蓝筹股板块的流动性已接近于境外成熟市场水平。总体来看,流动性继续有所改善,市场深度保持较好水平,市场波动性逐步下降,隐性交易成本逐年下降,市场定价效率不断提高,订单结构和执行质量保持稳定状态,机构投资者持仓和交易参与度逐步提高。

从流动性来看,2010年沪市股票的流动性持续提高,处于良好水平。其中,价格冲击成本有较大幅度下降,大宗交易(300万元)的流动性有所提高,相对买卖价差和相对有效价差均有所下降。

以交易10万元股票的价格冲击成本为例,2007年为20个基点,2008年回升到36个基点,2009年下降到16个基点,2010年则降为13个基点,下降近20%,上证50成份股和上证180成份股的价格冲击成本达到8个基点和9个基点。从流动性指数看,流动性有所提高,2010年为387万元,略高于2009年,较2008年高出了155%。对大宗交易(300万元)的流动性,2010年买卖300万股票的价格冲击指数为105个基点,较2009年下降了10%。对买卖价差类指标,相对买卖价差和相对有效价差均有所下降,2010年分别为15和33个基点,相比2009年分别下降了11.8%和19.5%。对市场深度,订单深度继续保持较大值。五档订单深度为368万元,十档订单深度为738万元。

从波动性来看,日内波动有明显下降,说明市场运行稳定性进一步增强。2010年沪市股票日内5分钟的相对波动率、超额波动率及收益波动率分别比2009年下降了15.8%、11.5%和15.2%。

从定价效率来看,2010年沪市股票市场效率系数与2009年接近,市场效率系数依然接近于1(越接近1,说明定价效率越高)。其中日间定价效率系数有所上升,但日内市场效率系数、日间定价误差系数与日内定价误差系数有所下降。

2010年订单执行质量处于稳定水平,与近三年相比无较大变化。

(注:本文为《上证所市场质量报告(2011)》摘要本,报告全文可从上海证券交易所网站www.sse.com.cn 下载。)

| 2008年 | 2009年 | 2010年 | |

| 订单执行比例(股数) | 64.46 | 61.82 | 61.67 |

| 撤单比例(笔数) | 28.5 | 26.37 | 25.63 |

| 市价订单提交比例(笔数) | 0.52 | 0.38 | 0.36 |

| 市价订单提交比例(股数) | 0.37 | 0.37 | 0.34 |

| 市价订单委托成交比(股数) | 98.26 | 98.21 | 97.9 |

| 机构订单提交比例(笔数) | 1.2 | 1.2 | 2.32 |

| 机构订单提交比例(股数) | 3.9 | 7.6 | 9.03 |

| 机构成交占比(股数) | 4.2 | 7.4 | 13.63 |

| 提交后10秒内成交比例 | 64.9 | 63.5 | 63.2 |

| 撮合成交时间 | 2008年占比 | 2009年占比 | 2010年占比 |

| <1秒 | 51.6 | 51.36 | 51.29 |

| 1-10秒 | 13.3 | 12.17 | 11.90 |

| 10秒-1分钟 | 14.44 | 14.89 | 14.76 |

| 1分钟-5分钟 | 9.62 | 10.02 | 10.34 |

| 5分钟-10分钟 | 3.65 | 3.82 | 3.76 |

| 10分钟-30分钟 | 3.61 | 3.84 | 3.99 |

| 30分钟-1小时 | 1.27 | 1.35 | 1.41 |

| 1小时-2小时 | 1.02 | 1.03 | 1.08 |

| 2小时以上 | 1.04 | 1.52 | 1.48 |