⊙中宏形势跟踪课题组

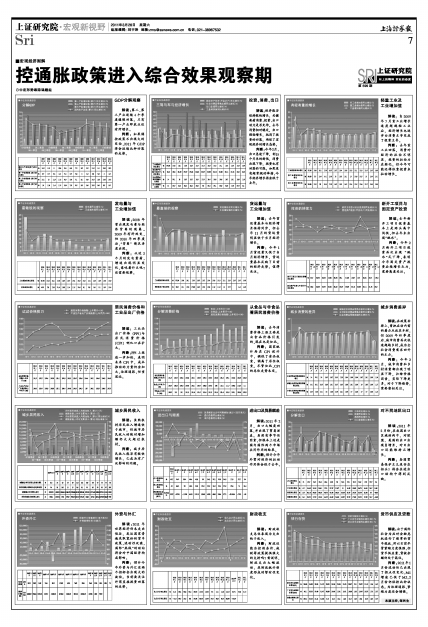

GDP分解观察

解读:第二、第三产业连续4个季度缓慢回落。只有第一产业即农业还有所增长。

判断:如果调控政策不出现大的变动,2011年GDP将会延续此种回落的走势。

| 2007年12月 | 2008年3月 | 2008年6月 | 2008年9月 | 2008年12月 | 2009年3月 | 2009年6月 | 2009年9月 | 2009年12月 | 2010年3月 | 2010年6月 | 2010年9月 | 2010年12月 | ||

| 国内生产总值(累计)同比增长 | % | 14.2 | 11.3 | 11 | 10.6 | 9.6 | 6.6 | 7.5 | 8.2 | 9.2 | 11.9 | 11.1 | 10.6 | 10.3 |

| 第一产业增加值(累计)同比增长 | % | 3.7 | 2.7 | 3.4 | 4.4 | 5.4 | 3.5 | 3.8 | 4 | 4.2 | 3.8 | 3.6 | 4 | 4.3 |

| 第二产业增加值(累计)同比增长 | % | 15.1 | 12 | 11.9 | 11.2 | 9.9 | 5.8 | 7.1 | 8.1 | 9.9 | 14.5 | 13.2 | 12.6 | 12.2 |

| 第三产业增加值(累计)同比增长 | % | 16 | 11.6 | 11.4 | 11.2 | 10.4 | 7.9 | 8.5 | 9.3 | 9.6 | 10.2 | 9.6 | 9.5 | 9.5 |

投资、消费、出口

解读:经济能否保持较快增长,关键要看消费、投资、出口动力是否充沛。去年消费相对稳定,出口强劲增长,抵消了投资的回落,确保了宏观经济的增长态势。

判断:今年2月,出口急速下降,创15个月来的新低,消费出现下降,投资也有回落的可能。如果没有超常规的举措,今年经济增长将会低于去年。

| 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1月 | 2011年2月 | ||

| 工业增加值同比增长 | % | 27.36 | 12.8 | 18.1 | 17.8 | 16.5 | 13.7 | 13.4 | 13.9 | 13.3 | 13.1 | 13.3 | 13.5 | 13.5 | 14.9 |

| 固定资产投资(不含农户)同比增长 | % | 26.6 | 26.6 | 26.29 | 25.37 | 25.48 | 24.82 | 22.27 | 23.99 | 23.18 | 23.69 | 29.11 | 21.54 | 24.9 | 24.9 |

| 社会消费品零售总额同比增长 | % | 14 | 22.1 | 18 | 18.5 | 18.7 | 18.3 | 17.9 | 18.4 | 18.8 | 18.6 | 18.7 | 19.1 | 19.9 | 11.6 |

| 出口总值同比增长 | % | 21 | 45.7 | 24.2 | 30.4 | 48.4 | 43.9 | 38 | 34.3 | 25.1 | 22.9 | 34.9 | 17.9 | 37.7 | 2.4 |

轻重工业及

工业增加值

解读:自2009年7月重工业增长速度超越轻工业后,经济增长也逐步由消费主导变成了投资主导。

判断:去年重工业回落,消费对经济的拉动不明显,投资的拉动力在弱化。但今年可能还得依靠投资来拉动增长。

| 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1月 | 2011年2月 | ||

| 工业增加值同比增长 | % | 27.36 | 12.8 | 18.1 | 17.8 | 16.5 | 13.7 | 13.4 | 13.9 | 13.3 | 13.1 | 13.3 | 13.5 | 13.5 | 14.9 |

| 轻工业增加值同比增长 | % | 20.39 | 7.5 | 13.4 | 14.1 | 13.6 | 12 | 13.5 | 13.1 | 13 | 12.9 | 12.7 | 13 | 13.4 | 13.1 |

| 重工业增加值同比增长 | % | 30.86 | 15.2 | 20 | 19.4 | 17.8 | 14.5 | 13.3 | 14.2 | 13.4 | 13.2 | 13.6 | 13.7 | 13.6 | 15.6 |

发电量与

工业增加值

解读:2008年曾出现发电量与经济背离的现象。2009年有所改变,但2010年四季度后,“背离”情况再度出现。

判断:从近2个月的发电量看,增速出现明显变化,意味着什么呢?还需要观察。

| 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1月 | 2011年2月 | ||

| 工业增加值同比增长 | % | 27.36 | 12.8 | 18.1 | 17.8 | 16.5 | 13.7 | 13.4 | 13.9 | 13.3 | 13.1 | 13.3 | 13.5 | 13.5 | 14.9 |

| 发电量同比增长 | % | 42.2 | 7.9 | 17.6 | 21.4 | 18.9 | 11.4 | 11.5 | 12.6 | 8.1 | 5.9 | 5.6 | 5.1 | 8.2 | 15.4 |

货运量与

工业增加值

解读:去年货运量基本与经济增长保持同步,但去年11月的货运量明显快于当月经济增长。

判断:今年1月货运量又低于当月经济增长,货运量基本反映了目前的经济走势。值得关注。

| 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1月 | 2011年2月 | ||

| 工业增加值同比增长 | % | 27.36 | 12.8 | 18.1 | 17.8 | 16.5 | 13.7 | 13.4 | 13.9 | 13.3 | 13.1 | 13.3 | 13.5 | 13.5 | 14.9 |

| 货运量总计同比增长 | % | 20.5 | 12.1 | 15.8 | 17.88 | 16.3 | 12.3 | 13.8 | 11.9 | 11.9 | 14 | 17.7 | 11.4 | 14.9 |

新开工项目与

固定资产投资

解读:去年新开工项目投资基本上是两头高中间低,但去年末出现“跳水”。

判断:今年2月新开工项目投资再次出现“跳水”式下降,表明今年固定资产投资后续增长乏力,需要高度关注。

| 2010年1.2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1.2月 | ||

| 新开工项目计划总投资额同比增长 | % | 42.7 | 30.52 | 26.22 | 15.68 | 26.36 | 29.1 | 21.96 | 13.67 | 17.3 | 46.81 | 22.9 | -23.6 |

| 固定资产投资(不含农户)同比增长 | % | 26.6 | 26.29 | 25.37 | 25.48 | 24.82 | 22.27 | 23.99 | 23.18 | 23.69 | 29.11 | 21.54 | 24.9 |

居民消费价格和工业品出厂价格

解读:工业品出厂价格(PPI)与居民消费价格(CPI)喇叭口在扩大。

判断:PPI上涨进一步加快,表明未来CPI中,成本推动的力量仍会加大,治理通胀,任重道远。

| 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1月 | 2011年2月 | |

| 居民消费价格指数(上年同月=100) | 101.5 | 102.7 | 102.4 | 102.8 | 103.1 | 102.9 | 103.3 | 103.5 | 103.6 | 104.4 | 105.1 | 104.6 | 104.9 | 104.9 |

| 工业生产者出厂价格指数(上年同月=100) | 104.3 | 105.4 | 105.9 | 106.8 | 107.1 | 106.4 | 104.8 | 104.3 | 104.3 | 105 | 106.1 | 105.9 | 106.6 | 107.2 |

从食品与非食品看居民消费价格

解读:去年消费价格上涨主要是由食品价格引发的,现在也是如此。

判断:国家统计局在CPI设计中,调低了食品权重,调高了居住权重。尽管如此,CPI的总体走势未变。

| 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1月 | 2011年2月 | |

| 居民消费价格指数(上年同月=100) | 101.5 | 102.7 | 102.4 | 102.8 | 103.1 | 102.9 | 103.3 | 103.5 | 103.6 | 104.4 | 105.1 | 104.6 | 104.9 | 104.9 |

| 食品(上年同月=100) | 103.7 | 106.2 | 105.2 | 105.9 | 106.1 | 105.7 | 106.8 | 107.5 | 108 | 110.1 | 111.7 | 109.6 | 110.3 | 111 |

| 非食品(上年同月=100) | 100.5 | 101 | 101 | 101.3 | 101.6 | 101.5 | 101.6 | 101.5 | 101.4 | 101.6 | 101.9 | 102.1 | 102.6 | 102.3 |

城乡消费差异

解读:在政策安排上,曾把启动内需的着力点放在乡村,但2009年四季度后,城市消费再次快速超越乡村,成为全社会消费需求回升的主力。

判断:今年2月,城市消费和乡村消费都出现了明显下降,扣除价格因素,实际下降更多。对于下降趋势,需要密切关注。

| 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1月 | 2011年2月 | ||

| 社会消费品零售总额同比增长 | % | 14 | 22.1 | 18 | 18.5 | 18.7 | 18.3 | 17.9 | 18.4 | 18.8 | 18.6 | 18.7 | 19.1 | 19.9 | 11.6 |

| 城镇社会消费品零售总额同比增长 | % | 14.1 | 23.1 | 18.5 | 18.9 | 19.1 | 18.7 | 18.2 | 18.8 | 19.1 | 18.9 | 19 | 19.5 | 19.9 | 11.7 |

| 乡村社会消费品零售总额同比增长 | % | 13.7 | 17.6 | 15.1 | 16 | 15.8 | 15.9 | 16.1 | 15.9 | 17 | 16.8 | 17 | 17 | 19.6 | 11.2 |

城乡居民收入

解读:虽然农村居民收入增速快于城市,但城市居民收入的绝对增加额仍大大超过农村。

判断:城乡居民收入能否有较快增长,已成为有广泛影响的问题。

| 2007年12月 | 2008年3月 | 2008年6月 | 2008年9月 | 2008年12月 | 2009年3月 | 2009年6月 | 2009年9月 | 2009年12月 | 2010年3月 | 2010年6月 | 2010年9月 | 2010年12月 | ||

| 城镇家庭人均可支配收入(累计)同比增长 | % | 12.2 | 3.4 | 6.3 | 7.5 | 8.4 | 11.2 | 11.2 | 10.5 | 9.8 | 7.5 | 7.5 | 7.5 | 7.8 |

| 农村居民家庭人均现金收入(累计)同比增长 | % | 9.4 | 9.1 | 10.3 | 11 | 15 | 8.6 | 8.1 | 9.2 | 8.5 | 9.2 | 9.5 | 9.7 | 10.9 |

| 城镇家庭人均可支配收入(累计) | 元 | 13785.79 | 4385.59 | 8064.86 | 11864.79 | 15780.68 | 4833.85 | 8855.86 | 12973.28 | 17174.65 | 5308.01 | 9757.11 | 14334 | 19109 |

| 农村居民家庭人均现金收入(累计) | 元 | 4958.4 | 1493.76 | 2528 | 3970.7 | 5736.99 | 1622.27 | 2733.07 | 4306.5 | 6270.2 | 1814.26 | 3077.89 | 4868.9 | 5919 |

进出口及贸易顺差

解读:2011年2月,出口大幅度回落,并出现了贸易逆差。虽然有季节性因素,但根本上还是国内国际两个市场共同作用的结果。

判断:预计今年外贸对经济的拉动作用将会低于去年。

| 2010年2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1月 | 2011年2月 | ||

| 出口总值同比增长 | % | 45.7 | 24.2 | 30.4 | 48.4 | 43.9 | 38 | 34.3 | 25.1 | 22.9 | 34.9 | 17.9 | 37.7 | 2.4 |

| 进口总值同比增长 | % | 45 | 66.3 | 50 | 48.3 | 33.9 | 22.8 | 35.2 | 24.2 | 25.4 | 37.9 | 25.6 | 51 | 19.4 |

| 贸易顺差比去年同期增加(减少) | 百万美元 | 2557 | -25741 | -11528 | 6433 | 12218 | 18348 | 4500 | 4063 | 3264 | 3771 | -5310.94 | -7521 | -59 |

对不同地区出口

解读:2011年2月份,在我国出口区域结构中,对欧盟、美国的出口出现负增长,对日出口还能维持正增长。

判断:各国贸易保护主义是否在抬头?将会在进出口结构中得到反映。

| 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1月 | 2011年2月 | ||

| 出口总值同比增长 | % | 21 | 45.7 | 24.2 | 30.4 | 48.4 | 43.9 | 38 | 34.3 | 25.1 | 22.9 | 34.9 | 17.9 | 37.7 | 2.4 |

| 日本同比增长 | % | 4.7 | 34.49 | 19.18 | 24.81 | 37.3 | 37.27 | 21.97 | 31 | 14.59 | 18.89 | 36.73 | 14.04 | 34.7 | 8.49 |

| 欧盟同比增长 | % | 17.7 | 60.18 | 24.83 | 28.52 | 49.73 | 43.28 | 38.32 | 35.39 | 27.37 | 19.76 | 33.79 | 18.28 | 25 | -8.02 |

| 美国同比增长 | % | 8.4 | 39.23 | 17.52 | 19.24 | 44.35 | 44.09 | 34.96 | 42.07 | 27.52 | 17.88 | 32.23 | 17.99 | 34.7 | -3.68 |

外资与外汇

解读:2011年世界经济仍未走出低谷,发达国家普遍采取宽松的货币政策,流动性泛滥,国际“热钱”的动向将会对中国经济构成影响。

判断:预计今年外资与外汇这两个指标会出现大的波动。当前要关注外商直接投资回落的走势。

| 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1月 | 2011年2月 | ||

| 外商直接投资 | 亿美元 | 81.29 | 58.95 | 94.19 | 73.46 | 81.32 | 125.09 | 69.24 | 76.02 | 83.84 | 76.63 | 97.04 | 140.3 | 100.3 | 78 |

| 国家外汇储备增长 | 百万美元 | 16069.07 | 9369.6 | 22493.33 | 43427.7 | -51005.92 | 14769.02 | 84619.15 | 8943.76 | 100465.29 | 112596 | 6910 | 79529 |

财政收支

解读:财政收支总体表现为支出快于收入。

判断:财政还能为控制房价、减税等政策提供强大的支持吗?需说明,财政支出大幅波动,是财政统计制度形成的暂时性变化。

| 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1月 | 2011年2月 | ||

| 收入合计同比增长 | % | 41.2 | 20.4 | 36.8 | 34.4 | 20.52 | 14.74 | 16.24 | 7.3 | 12.1 | 14.8 | 16.13 | 23.71 | 32.8 | 41.5 |

| 支出合计同比增长 | % | -13.2 | 29.7 | 18.3 | 9.8 | 25.58 | 26.75 | 16.55 | 35.4 | 28.8 | 38.5 | 66.93 | -10.37 |

货币供应及贷款

解读:由于国际社会为应对金融危机进行了超常的货币投放,所以目前尽管紧缩力度很强,但货币供应量、贷款余额仍处于高位。

判断:2011年1月份流动性已出现了拐点性变化,M1增速已低于M2,2月份仍保持此种状态。为治理通胀,紧缩力度还会增强。

| 2010年1月 | 2010年2月 | 2010年3月 | 2010年4月 | 2010年5月 | 2010年6月 | 2010年7月 | 2010年8月 | 2010年9月 | 2010年10月 | 2010年11月 | 2010年12月 | 2011年1月 | 2011年2月 | ||

| 狭义货币余额同比增长(M1) | % | 38.96 | 34.99 | 29.94 | 31.25 | 29.93 | 24.56 | 22.86 | 21.93 | 20.87 | 22.1 | 22.07 | 21.19 | 13.6 | 14.5 |

| 广义货币余额同比增长(M2) | % | 26.1 | 25.53 | 22.49 | 21.47 | 20.99 | 18.46 | 17.61 | 19.21 | 18.96 | 19.3 | 19.45 | 19.72 | 17.2 | 15.7 |

| 贷款余额同比增长 | % | 29.31 | 27.23 | 21.81 | 21.96 | 21.5 | 18.2 | 18.4 | 18.6 | 18.5 | 19.3 | 19.8 | 19.9 | 18.5 | 17.7 |

本版主持:邹民生