对沪深300走势

预测作用有限

|

自去年股指期货上市后,中金所公布的“前二十名会员持仓信息”为市场所关注,会员持仓变化和期指升贴水的相关分析也常常出现在股指研究报告之中,并常被作为趋势研判结论的重要参照之一。本文主要讨论持仓结构分析运用于期货和现货价格趋势预测方面的有效性问题。

在期货市场多年的发展中,上期所、大商所、郑商所这三家商品期货交易所已对各商品期货品种的会员持仓和交易信息进行了多年的连续披露,这方面信息在商品期货价格的趋势分析中并不占据多么重要的地位。但在证券市场上,中金所披露的股指主要合约的前20名会员持仓、交易数量及其增减量等信息却是国内证券交易所并不披露的,因此受到了许多原来的股票市场的投资者和研究员的诸多关注,国泰君安、华泰长城、中证期货等大型期货公司的席位持仓和交易情况还尤其受到重视。

笔者通过长期的观察发现:无论对于现货价格还是期货价格的走势研判而言,这种持仓分析本身所具有的意义均非常有限,投资者将这些信息作为行情分析和投资决策的依据或是重要参考也是不恰当的,理由如下:

1、期货市场是双向市场,大型投资者并无明显优势

与股票市场通过投资者买卖需求差异性所带来的交易指令流非均衡引起的价格变动不同,期货市场所呈现的价格更多地表现为均衡性。“前20名会员持仓呈现净空状态因此市场偏空”、“某家重要会员开始翻多因此必须高度重视”等观点都是强调了市场中部分参与者的重要作用而忽视了市场的其他参与者。而在金融市场中,“大者恒强”的规律是不存在的,大型机构误判趋势的情况在市场中实在是太常见的现象。而“前20名会员持仓呈净空状态”实质上也就等同于“排名20名以外的数十家会员的持仓呈净多状态”,期货市场的多空双方力量在任何时点上都是均等的,并不存在哪一方的获胜概率更大的情况。

2、持仓信息本身就有失真性

中金所公布的信息只是前20名会员的持仓和成交情况,而全国具备股指期货代理交易资格的百余家期货公司中的大部分会员的成交和持仓情况并未被公布,而一个重要的情况是,华泰长城、国泰君安等交易所全面结算会员除了代理自身客户进行交易之外,还要代理许多只具备交易资格而没有结算资格的期货公司(中金所交易会员)来进行结算,这些大型期货公司所代理的交易会员都在5家以上,而这些被代理的会员的持仓量和成交量都会在中金所信息披露中被计入全面结算会员名下,因此持仓信息本身就是带有一定失真性的数据。

3、真正的大型投资者均十分重视分仓和转移持仓

从我们接触到的股指期货市场的大型投资者的实际操作来看,许多大型投资者均以某些方式在多家期货公司开设席位、持仓分布于多家期货公司,或者经常在不同席位上转移持仓,其目的就在于让自身的交易路径做到相对隐秘,这与基金公司在不同券商之间分仓的逻辑是一致的,试图从公开信息中寻找其操作路径本身就是徒劳的。从国内基金公司参与股指期货的进展来看,他们普遍也都会选择多家期货公司同时开展交易。

4、从历史经验来看,持仓信息并不存在明显的预测性

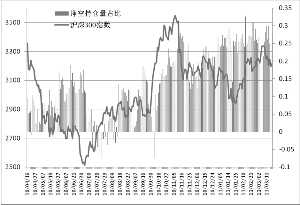

从图表1给出的从股指期货上市以来的每日前20会员的净空持仓量占总持仓量比率以及沪深300指数与期指的走势来看,我们可以发现以下信息:首先前20名会员持仓呈净空状态是一种市场常态,这是因为期现套利交易者和套期保值交易者往往会首选大型公司进行交易,导致这些席位空头持仓量较大,因此前20会员的净空状态并没有什么特别的含义;其次是虽然净空持仓占比与沪深300指数的走势基本保持了一致性,但在许多重要的转折点上,沪深300指数却是明显领先净空持仓比率的走势的,这就表明了持仓变动是跟着价格走、而不是价格跟着持仓变动情况走。

综上所述,中金所披露的排名前20席位的净持仓虽然是重要的市场信息,但对于期货价格和现货价格走势的研判并不具备特别的意义,试图从这类公开市场信息来获得超额收益的努力必然是徒劳的。

(华泰长城期货公司研究所 陈伟刚 编辑 梁伟)