| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

(上接B231版)

4.报告期内监管部门对公司的一般行政许可决定

■

理财产品

■

5.公司近三年分类评级结果及风险控制指标情况

在中国证监会进行的证券公司分类监管评级中,公司2008年获得A类A级评级,2009年获得B类BB级评级,2010年获得A类A级评级。

根据《证券公司风险控制指标管理办法》,公司对相关风险控制指标进行监控。报告期内,公司未出现风险控制指标超过监管标准或预警标准的情况。公司整体资产质量较好,资本充足率高,风险承受力较强,净资本各项风险控制指标均未超标,且距离监管标准较远。

§9 财务报告

9.1 审计意见

■

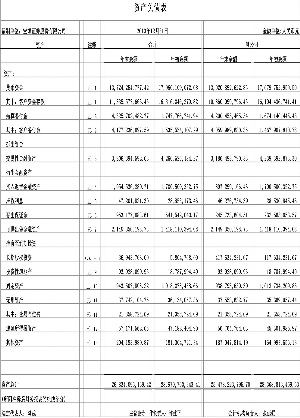

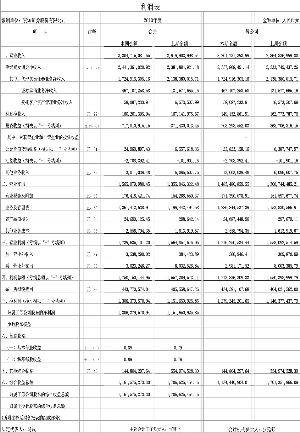

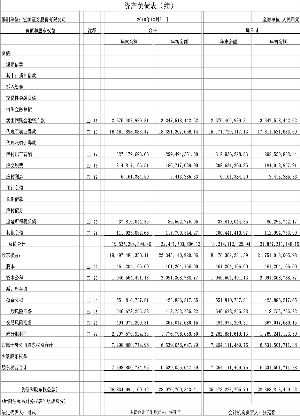

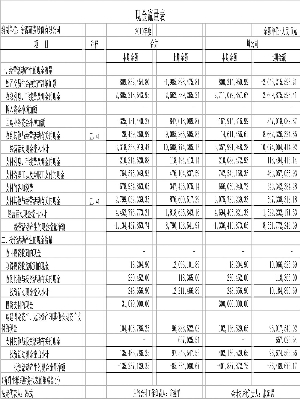

9.2 资产负债表、利润表、现金流量表、股东权益变动表、净资本计算表和风险控制指标监管报表(附后)

9.3与最近一期年度报告相比,公司会计政策、会计估计发生的变化

√适用 □不适用

1. 主要会计政策变更

本报告期内,本公司因执行财政部2010年7月14日发布的《企业会计准则解释第4号》(财会[2010]15号),相关会计政策变更如下:

(1)通过多次交换交易分步实现的非同一控制下企业合并

2010年1月1日以前,本公司对于通过多次交易分步实现的非同一控制下企业合并,合并成本为每一单项交易成本之和。

根据《企业会计准则解释第4号》的规定,2010年1月1日以后,本公司对于通过多次交易分步实现的非同一控制下企业合并,区分个别财务报表和合并财务报表进行相关会计处理:

A、在个别财务报表中,以购买日之前所持被购买方的股权投资的账面价值与购买日新增投资成本之和,作为该项投资的初始投资成本;购买日之前持有的被购买方的股权涉及其他综合收益的,在处置该项投资时将与其相关的其他综合收益(例如,可供出售金融资产公允价值变动计入资本公积的部分,下同)转入当期投资收益。

B、在合并财务报表中,对于购买日之前持有的被购买方的股权,按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期投资收益;购买日之前持有的被购买方的股权涉及其他综合收益的,与其相关的其他综合收益转为购买日所属当期投资收益。

根据规定,上述变更不作追溯调整。报告期内,本公司不存在上述事项。

(2)非同一控制下企业合并中,购买方为进行企业合并发生的各项直接相关费用的会计处理

2010年1月1日以前,本公司对于非同一控制下企业合并中,购买方为进行企业合并发生的各项直接相关费用,计入企业合并成本。

根据《企业会计准则解释第4号》的规定,2010年1月1日以后,本公司对于非同一控制下企业合并中,购买方为进行企业合并发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,于发生时计入当期损益;购买方作为合并对价发行的权益性证券或债务性证券的交易费用,计入权益性证券或债务性证券的初始确认金额。

根据规定,上述变更不作追溯调整。报告期内,本公司不存在上述事项。

(3)在合并财务报表中,子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额的,其余额的处理

2010年1月1日以前,本公司在合并财务报表中,对于子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额的,其余额分别下列情况进行处理:

A、公司章程或协议规定少数股东有义务承担,并且少数股东有能力予以弥补的,该项余额应当冲减少数股东权益;

B、公司章程或协议未规定少数股东有义务承担的,该项余额应当冲减母公司的所有者权益。该子公司以后期间实现的利润,在弥补了由母公司所有者权益所承担的属于少数股东的损失之前,应当全部归属于母公司的所有者权益。

根据《企业会计准则解释第4号》的规定,上述政策变更为:在合并财务报表中,子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额的,其余额仍冲减少数股东权益。

根据规定,上述变更应作追溯调整。报告期内,本公司不存在上述事项。

2. 主要会计估计变更

本报告期主要会计估计未发生变更。

3. 前期会计差错更正

本公司报告期内无前期会计差错更正事项。

9.4 会计差错更正事项

□适用 √不适用

9.5 报告期新增纳入合并范围的子公司情况

√适用 □不适用

■

董事长:冯 戎

宏源证券股份有限公司董事会

二○一一年三月二十四日

附件:

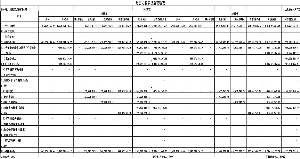

宏源证券股份有限公司合并经营分部报告

■

■

证券公司净资本计算表(续)

附1:期末或有事项

1、深圳市金惠恒投资发展有限公司(以下简称金惠恒公司)诉本公司合同纠纷案。金惠恒公司于2001年11月19日在本公司乌鲁木齐北京路营业部开设了证券账户,并于同日转入资金400万元。2002年9月,金惠恒公司向乌鲁木齐市中级人民法院起诉要求本公司及北京路营业部赔偿其523.9万元保证金及利息。2003年5月7日,一审法院判决驳回金惠恒公司的诉讼请求。深圳金惠恒公司不服向新疆高级人民法院提起上诉。二审法院判决撤销一审判决,发回重审。乌鲁木齐市中级人民法院于2005年5月26日开庭审理,后裁定中止审理。目前,该案尚在一审阶段。

2、中纺物资集团公司(以下简称中纺物资)诉本公司及深圳莲花路营业部委托合同纠纷案。2004年6月22日,中纺物资与石文通签订《资产委托管理协议书》,石文通将2500万元委托中纺物资投资股票,中纺物资以自有账户作为质押账户。合同双方同时在深圳莲花路营业部开户并签订《不可撤销授权委托书》,授权营业部对双方履行合同进行监管。委托到期后,中纺物资账户因理财亏损被平仓划款,造成资金损失。2007年4月,中纺物资集团公司诉公司及深圳莲花路营业部赔偿其被划转股票资金2547余万元。该案于2010年7月做出一审判决,驳回中纺物资集团公司诉讼请求。中纺物资集团公司于2010年8月9日提出上诉。目前,该案尚在二审阶段。

3、新疆巴州金宏实业开发公司(以下简称金宏公司)诉本公司破产债务清偿案。2006年4月26日,本公司收到新疆巴音郭楞蒙古自治州中级人民法院债务清偿通知书,要求本公司偿还金宏公司款项1342.9万元。公司于2006年4月28日向法院提出执行异议。该案于2006年5月、9月、2007年1月26日、2008年5月12日四次开庭进行了审理,尚未裁决。

4、大连真龙贸易发展有限公司(以下简称真龙贸易公司)诉本公司大连友好路营业部返还存款案。2007年7月,真龙贸易公司在大连友好路营业部开立股票资金账户,并于`2007年8月至2007年9月25日存入资金共计43,395,522.27元。2009年2月28日,该公司向大连市中级人民法院起诉,要求大连友好路营业部返还其存款43,395,522.27,利息13,018,657.00元,两项合计56,414,179.27元。大连市中级人民法院于2009年10月26日一审判决驳回真龙贸易公司的诉讼请求。真龙贸易公司不服提起上诉。目前,该案尚在二审阶段。

5、客户李德林、赵淑花诉本公司大连友好路营业部返还存款案。

客户李德林、赵淑花分别在大连友好路营业部开立股票资金账户,并先后存入资金。2008 年8月和11月,李德林、赵淑花先后起诉,要求营业部偿还还存款1530万元、本金170万元及利息。一审法院于2008年12月3日开庭审理上述案件,后裁定中止审理。

附2:其他需要特别说明的事项

截至2010年12月31日止,本公司无需调整或需披露的其他重大事项。

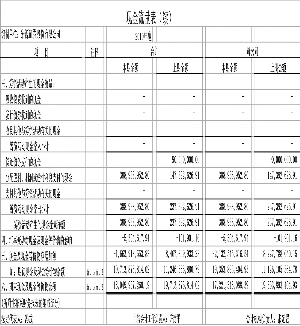

证券公司净资本计算表(续)

注:

1、股票的分类中同时符合两个或两个以上标准的,应采用最高的比例进行扣减。

2、信托产品投资由中国证监会按其评级、期限以及担保等情况确定其风险调整扣减比例。目前按80%的比例进行风险调整。

3、按证监会根据审慎监管原则和有关投资的风险情况确定的比例进行调整

4、按证监会根据审慎监管原则和有关投资的风险情况确定的比例进行调整。

5、融出证券时,除按照融出证券市值的5%扣除净资本外,还应根据融出证券所属自营股票的类别,按对应的折扣比例扣减净资本。

6、期货保证金是指已被股指期货合约占用的交易保证金。

7、其他业务子公司目前是指经批准的从事直接投资业务子公司。

8、策略性股权投资是指经批准和认可的对证券公司、基金公司、期货公司、商业银行等机构的参股性投资。

9、其他股权投资是指未经核准或认可的股权投资。

10、证券公司以自有资金参与本公司设立的集合资产管理计划、且未约定自有资金先行承担亏损等责任的,按公司投入资金所享有份额的净额的10%扣减净资本;约定自有资金先行承担亏损等责任的,集合资产管理计划未跌破面值时按公司投入资金所享有份额的净额的10%扣减净资本,集合资产管理计划跌破面值时按公司投入资金所享有份额的净额的50%扣减净资本。

11、按或有事项涉及金额的20%或可能发生的损失孰高者扣除。

12、指由中国证监会核准的其他允许计入净资本或从中扣除的项目。

13、次级债计入净资本的具体比例在《关于证券公司借入次级债务有关问题的通知》中规定。

14、计算净资本时,需要计提资产减值准备的项目,以扣减资产减值准备后的净额作为计算基础;无须计提资产减值准备的项目,以其账面余额作为计算基础。

15、未上市流通或限制流通股票,指已发行尚未上市流通的新股、处于禁售期的法人股、以及在一定期限内被锁定的股票。

16、第26行的“集合理财计划投资”指公司投资其他证券公司设立的集合理财计划。

■

证券公司风险控制指标监管报表(续)

附:其他需要特别说明的事项

* 根据《宏源内需成长集合资产管理合同》及《宏源内需成长集合资产管理计划说明书》的规定,公司作为管理人以自有资金认购比例为集合计划成立规模(含管理人自有资金认购部分)的5%,在集合计划存续期内,管理人自有资金认购的集合计划份额不得退出。管理人自有资金认购承担有限责任适用于委托人在募集期认购并持有三年的份额;集合理财计划存续期不足三年,委托人自推广期认购并持有本集合理财计划终止的份额的差额损失亦由管理人自有资金认购部分承担有限责任。集合资产管理计划于2009年7月6日成立后,根据约定于2009年、2010年开放日部分持有人行使了赎回权,由此导致本公司期末持有的“宏源1号”宏源内需成长集合资产管理计划的市值与其总市值的比例超过5%。

注:1、股指期货以买入卖出股指期货合约价值总额计算。

2、集合计划不含限额特定计划。对于伞形集合计划应按照该计划下的子计划单独进行填报。

3、单一定向资产管理业务、单一限额特定计划持有的股指期货风险敞口应将套保、套利、投机为目的参与股指期货交易形成的风险敞口进行合并计算,具体计算方法如下:1)对于以套保、套利为目的参与股指期货交易的,股指期货风险敞口按照套保、套利组合中的“权益类证券市值-卖出股指期货合约价值+买入股指期货合约价值”的净额计算;2)对于以投机为目的参与股指期货交易的,股指期货风险敞口按照“卖出股指期货合约价值+买入股指期货合约价值”的总额计算。

4、现金类资产是指现金及到期日在一年以内的政府债券。

5、“证券衍生品”包括:权证、股指期货;权益类证券具体包括:股票、股票基金、混合基金、集合理财产品、信托产品;固定收益类证券具体包括:债券、债券基金、央行票据、货币市场基金、资产证券化产品。

6、表中有关前五名的期初数据,是指期末前五名情形所对应的期初数

■

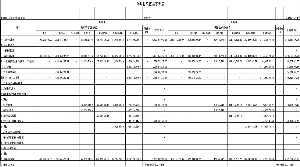

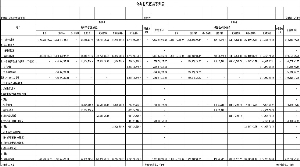

| 序号 | 日期 | 监管部门 | 文件名称 | 文号 |

| 1 | 1月18日 | 天津证监局 | 备案通知书(天津营业部获准实施经纪人制度) | |

| 2 | 2月1日 | 中国证监会 | 关于对宏源证券股份有限公司开展直接投资业务试点的无异议函 | 机构部部函[2010]48号 |

| 3 | 2月12日 | 中国证监会 | 关于核准宏源证券股份有限公司设立宏源证券“金之宝”集合资产管理计划的批复 | 证监许可[2010]210号 |

| 4 | 3月15日 | 新疆证监局 | 关于对张忠证券公司经理层人员任职资格的年检意见 | 新证监局[2010]36号 |

| 5 | 3月15日 | 上海证监局 | 关于宏源证券股份有限公司上海长寿路证券营业部同城迁址的批复 | 沪证监机构字[2010]111号 |

| 6 | 3月16日 | 重庆证监局 | 关于同意宏源证券股份有限公司乌鲁木齐友好南路证券营业部迁入重庆市的批复 | 渝证监发[2010]114号 |

| 7 | 3月18日 | 新疆证监局 | 关于对宏源证券股份有限公司为宏源期货有限公司提供中间介绍业务无异议的函 | 新证监局[2010]40号 |

| 8 | 3月19日 | 新疆证监局 | 关于对宏源证券股份有限公司疆内七家证券营业部为宏源期货公司提供中间介绍业务无异议的函 | 新证监局[2010]42号 |

| 9 | 3月19日 | 新疆证监局 | 关于同意宏源证券股份有限公司昌吉延安南路证券营业部迁出新疆辖区的批复 | 新证监局[2010]41号 |

| 10 | 3月25日 | 深圳证监局 | 关于宏源证券股份有限公司深圳上步中路证券营业部为期货公司提供中间介绍业务的无异议函 | 深证局机构字[2010]79号 |

| 11 | 3月29日 | 上海证监局 | 关于对宏源证券股份有限公司上海中山北一路证券营业部开展为期货公司提供中间介绍业务的无异议函 | 沪证监机构字[2010]176号 |

| 12 | 3月30日 | 北京证监局 | 关于对宏源证券股份有限公司北京东四环中路等三家证券营业部实施证券经纪人制度的核查意见 | 京证机构发[2010]69号 |

| 13 | 4月1日 | 辽宁证监局 | 关于宏源证券股份有限公司沈阳十一纬路营业部开展期货中间介绍业务无异议的函 | 辽证监函[2010]40号 |

| 14 | 4月9日 | 北京证监局 | 关于宏源证券股份有限公司调整分支机构负责人的意见 | 京证机构发[2010]73号 |

| 15 | 4月12日 | 江苏证监局 | 关于宏源证券盐城解放北路营业部为期货公司提供中间介绍业务开业验收的意见函 | 苏证监函[2010]110号 |

| 16 | 4月13日 | 湖南证监局 | 关于宏源证券股份有限公司长沙韶山北路证券营业部开展为期货公司提供中间介绍业务的无异议函 | 湘证监函[2010]118号 |

| 17 | 4月14日 | 新疆证监局 | 关于核准李小朋等14人证券公司分支机构负责人任职资格的批复 | 新证监局[2010]56号 |

| 18 | 4月16日 | 浙江证监局 | 关于核准许佐证券公司分支机构负责人任职资格的批复 | 浙证监许可[2010]68号 |

| 19 | 4月19日 | 广东证监局 | 关于核准宏源证券股份有限公司乌鲁木齐红山证券营业部迁入广东省中山市的批复 | 广东证监许可[2010]71号 |

| 20 | 4月29日 | 河北证监局 | 关于同意宏源证券股份有限公司昌吉延安南路证券营业部迁入河北省唐山市的批复 | 冀证监发[2010]83号 |

| 21 | 4月30日 | 新疆证监局 | 关于同意宏源证券股份有限公司乌鲁木齐新华南路证券营业部/阿克苏新华东路证券营业部同城迁址开业的批复 | 新证监局[2010]64-65号 |

| 22 | 5月4日 | 新疆证监局 | 关于同意宏源证券股份有限公司吐鲁番证券服务部规范为证券营业部的批复 | 新证监局[2010]67号 |

| 23 | 5月5日 | 新疆证监局 | 关于同意宏源证券股份有限公司喀什解放北路证券营业部同城迁址的批复 | 新证监局[2010]66号 |

| 24 | 5月18日 | 新疆证监局 | 关于同意宏源证券股份有限公司克拉玛依友谊路证券营业部迁出新疆辖区的批复 | 新证监局[2010]74号 |

| 25 | 5月24日 | 新疆证监局 | 关于同意宏源证券股份有限公司塔城证券服务部规范为证券营业部的批复 | 新证监局[2010]77号 |

| 26 | 5月24日 | 新疆证监局 | 关于同意宏源证券股份有限公司博乐青德里大街证券营业部同城迁址的批复 | 新证监局[2010]75号 |

| 27 | 5月25日 | 深圳证监局 | 关于核准杨黉证券公司分支机构负责人任职资格的批复 | 深证局发[2010]153号 |

| 28 | 5月25日 | 河南证监局 | 关于对宏源证券股份有限公司克拉玛依友谊路证券营业部异地迁入的批复 | 豫证监发[2010]204号 |

| 29 | 5月31日 | 新疆证监局 | 关于王小选证券公司董事任职资格的批复 | 新证监局[2010]85号 |

| 30 | 5月31日 | 新疆证监局 | 关于同意宏源证券股份有限公司头屯河证券服务部规范为证券营业部的批复 | 新证监局[2010]86号 |

| 31 | 6月1日 | 中国证监会 | 关于核准宏源证券股份有限公司变更公司章程重要条款的批复 | 证监许可[2010]746号 |

| 32 | 6月13日 | 中国证监会 | 关于核准宏源证券股份有限公司在山东等地设立2家证券营业部的批复 | 证监许可[2010]826号 |

| 33 | 6月30日 | 北京证监局 | 关于宏源证券股份有限公司调整分支机构负责人的意见 | 京证机构发[2010]119号 |

| 34 | 7月12日 | 新疆证监局 | 关于同意宏源证券股份有限公司阿勒泰证券服务部迁址的批复 | 新证监局[2010]119号 |

| 35 | 7月12日 | 新疆证监局 | 关于同意宏源证券股份有限公司乌鲁木齐公园北街证券服务部规范为证券营业部的批复 | 新证监局[2010]117号 |

| 36 | 7月26日 | 新疆证监局 | 关于对宏源证券继续经营证券外汇业务无异议的函 | 新证监局函[2010]109号 |

| 37 | 7月28日 | 新疆证监局 | 关于同意宏源证券股份有限公司白碱滩证券服务部规范为证券营业部并开业的批复 | 新证监局[2010]128号 |

| 38 | 7月28日 | 新疆证监局 | 关于同意宏源证券股份有限公司鄯善证券服务部规范为证券营业部的批复 | 新证监局[2010]131号 |

| 39 | 7月28日 | 新疆证监局 | 关于同意宏源证券股份有限公司沙湾证券服务部规范为证券营业部的批复 | 新证监局[2010]132号 |

| 40 | 7月28日 | 新疆证监局 | 关于同意宏源证券股份有限公司阜康证券服务部规范为证券营业部的批复 | 新证监局[2010]133号 |

| 41 | 7月30日 | 浙江证监局 | 关于核准宏源证券股份有限公司台州腾达路证券营业部迁址开业的批复 | 浙证监许可[2010]139号 |

| 42 | 8月6日 | 新疆证监局 | 关于同意宏源证券股份有限公司克拉玛依塔河路证券营业部迁出新疆辖区的批复 | 新证监局[2010]136号 |

| 43 | 8月12日 | 浙江证监局 | 关于核准董克飞证券公司分支机构负责人任职资格的批复 | 浙证监许可[2010]156号 |

| 44 | 8月13日 | 新疆证监局 | 关于同意宏源证券股份有限公司阿勒泰服务部规范为证券营业部的批复 | 新证监局[2010]140号 |

| 45 | 8月13日 | 四川证监局 | 关于同意宏源证券股份有限公司克拉玛依塔河路证券营业部迁入四川省成都市的批复 | 川证监机构[2010]110号 |

| 46 | 8月17日 | 新疆证监局 | 关于同意宏源证券股份有限公司喀什克孜都维路证券营业部开业的批复 | 新证监局[2010]142号 |

| 47 | 8月24日 | 上海证监局 | 关于宏源证券股份有限公司上海康定路证券营业部变更营业场所的批复 | 沪证监机构[2010]489号 |

| 48 | 8月25日 | 新疆证监局 | 关于同意关闭乌鲁木齐红山证券营业部的批复 | 新证监局[2010]144号 |

| 49 | 8月25日 | 新疆证监局 | 关于同意关闭乌鲁木齐友好南路证券营业部的批复 | 新证监局[2010]145号 |

| 50 | 8月25日 | 新疆证监局 | 关于同意关闭宏源证券公司昌吉延安南路证券营业部的批复 | 新证监局[2010]146号 |

| 51 | 8月25日 | 新疆证监局 | 关于同意关闭宏源证券公司克拉玛依友谊路证券营业部的批复 | 新证监局[2010]143号 |

| 52 | 8月30日 | 广东证监局 | 关于核准梁丽萍证券公司分支机构负责人任职资格的批复 | 广东证监许可[2010]162号 |

| 53 | 8月30日 | 国家外汇管理局新疆分局 | 关于宏源证券股份有限公司申请换领《证券业务外汇经营许可证》的批复 | 新汇发[2010]65号 |

| 54 | 9月26日 | 北京证监局 | 关于王艳阳证券公司分支机构负责人任职资格的批复 | 京证监机构字[2010]85号 |

| 55 | 9月27日 | 新疆证监局 | 关于同意关闭宏源证券公司克拉玛依塔河路证券营业部的批复 | 新证监局[2010]158号 |

| 56 | 9月28日 | 广西证监局 | 广西证监局关于宏源证券股份有限公司南宁桃源路证券营业部、柳州解放南路证券营业部、桂林上海路证券营业部实施证券经纪人制度的函 | 桂证监函[2010]94号 |

| 57 | 9月30日 | 广东证监局 | 关于核准徐莹证券公司分支机构负责人任职资格的批复 | 广东证监许可[2010]183号 |

| 58 | 10月13日 | 上海证监局 | 关于宏源证券股份有限公司分支机构负责人黄健峰同志任职资格的批复 | 沪证监机构字[2010]612号 |

| 59 | 10月18日 | 河北证监局 | 关于樊学志证券公司分支机构负责人任职资格的批复 | 冀证监发[2010]208号 |

| 60 | 10月21日 | 广西证监局 | 广西证监局关于核准宏源证券股份有限公司桂林上海路证券营业部变更营业场所的批复 | 桂证监许可[2010]59号 |

| 61 | 10月26日 | 江苏证监局 | 关于宏源证券江苏地区两家证券营业部开展中间介绍业务的验收意见 | 苏证监函[2010]349号 |

| 62 | 10月26日 | 新疆证监局 | 关于对宏源证券股份有限公司昌吉延安路等三家证券营业部开展中间介绍业务无异议的函 | 新证监局[2010]171号 |

| 63 | 10月29日 | 上海证监局 | 关于对宏源证券股份有限公司上海源深路证券营业部开展为期货公司提供中间介绍业务的无异议函 | 沪证监机构字[2010]642号 |

| 64 | 10月29日 | 中国证券业协会 | 关于证券公司融资融券业务试点实施方案专业评价结果的公告 | |

| 65 | 11月4日 | 江苏证监局 | 关于王刚证券公司分支机构负责人任职资格的批复 | 苏证监机构字[2010]486号 |

| 66 | 11月17日 | 河南证监局 | 关于核准刘庆楷证券公司分支机构负责人任职资格的批复 | 豫证监发[2010]445号 |

| 67 | 11月22日 | 河北证监局 | 关于同意宏源证券股份有限公司唐山光明路证券营业部开业的批复 | 冀证监发[2010]244号 |

| 68 | 11月23日 | 北京证监局 | 关于王静证券公司分支机构负责人任职资格的批复 | 京证监机构字[2010]106号 |

| 69 | 11月23日 | 河南证监局 | 关于同意宏源证券股份有限公司郑州商务外环路证券营业部开业的批复 | 豫证监发[2010]458号 |

| 70 | 11月23日 | 广西证监局 | 广西证监局关于韦毅证券公司分支机构负责人任职资格的批复 | 桂证监许可[2010]67号 |

| 71 | 11月25日 | 新疆证监局 | 关于变更公司章程非重要条款无异议的函 | 新证监局函[2010]177号 |

| 72 | 11月29日 | 山东证监局 | 关于核准史汶波证券公司分支机构负责人任职资格的决定 | 鲁证监许可[2010]79号 |

| 73 | 12月7日 | 厦门证监局 | 关于对宏源证券股份有限公司厦门厦禾路证券营业部开展为期货公司提供中间介绍业务的无异议函 | 厦证监函[2010]134号 |

| 74 | 12月9日 | 上海证券交易所 | 关于同意授予宏源证券股份有限公司融资融券交易权限的函 | 上证会字[2010]48号 |

| 75 | 12月14日 | 新疆证监局 | 关于同意宏源证券股份有限公司乌鲁木齐古牧地中路证券营业部同城迁址的批复 | 新证监局[2010]191号 |

| 76 | 12月14日 | 新疆证监局 | 关于同意宏源证券股份有限公司乌鲁木齐站前街证券营业部同城迁址的批复 | 新证监局[2010]190号 |

| 77 | 12月21日 | 湖南证监局 | 关于宏源证券长沙韶山北路证券营业部实施证券经纪人制度的核查意见 | 湘证监机构字[2010]164号 |

| 78 | 12月23日 | 云南证监局 | 云南证监局关于宏源证券昆明祥云街营业部实施证券经纪人制度现场核查确认函 | 云证监函[2010]184号 |

| 79 | 12月30日 | 新疆证监局 | 关于宏源证券股份有限公司资产管理业务参与股指期货交易备案的无异议函 | 新证监局函[2010]187号 |

| 1 | 2月2日 | 中国证监会 | 关于核准宏源证券股份有限公司设立宏源证券“金之宝”集合资产管理计划的批复 | 证监许可[2010]210号 |

| 2 | 11月3日 | 中国证监会 | 关于核准宏源证券股份有限公司设立宏源3号红利成长集合资产管理计划的批复 | 证监许可[2010]1518号 |

| 中国·北京 中国注册会计师:刘 涛 报告日期:2011年3月24日 |

| 名称 | 变更原因 | 年末净资产 | 本年净利润 |

| 宏源创新投资有限公司 | 新设子公司 | 204,432,317.15 | 4,432,317.15 |