|

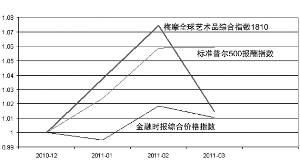

梅摩全球艺术品综合指数2010年增长率达22%,高于标准普尔500指数15%和金融时报全股指数11%的增长率

⊙纽约大学金融学院院长 迈克尔·摩西

交易数据、方法和偏差

由于单个艺术品的证券化的问题尚没有很好的解决办法,以及容易交易的公共基金的缺乏,想要通过金融信息来反映艺术品价值目前还是行不通的。为房地产和艺术品这一类从个体上来讲具有唯一性的商品建立一个指数需要一个有别于股票、债券以及普通商品的方法。这是由于房地产和艺术品交易的非频繁性及各个时期交易的特异性所致。因此,在一个时间段中艺术品的平均价格更大程度上是取决于这个时段中完成交易的艺术品的特质,而非市场的真实情况。要评价这一类商品的市场表现,我们需要建立一个相同商品反复交易的数据库。反复交易的拍卖数据非常透明可靠,同时也比较容易收集(都有据可依或是公布于网上数据库),因此可以作为计算艺术品各类别各时期价值的数据库。其中,我们援用标准普尔凯斯席勒美国住宅指数的数据收集和分析方法。

根据我们手中的数据库,在过去10年中我们已经发布了针对美国市场,尤其是纽约市场的各项梅摩艺术品指数。随着中国数据库的不断扩增以及欧洲优秀艺术品数据库的引入,我们的数据库中欧洲和中国板块的数据量增加了11000组。整个数据库的数据量已经超过了27000组。这是我们所知的全世界最大的艺术品交易数据库。我们将实时根据苏富比和佳士得拍卖中心的全球拍卖数据对数据库进行更新。据估计这将为我们的数据库提供每年近2000组的新增数据量。

为了收集数据,我们从苏富比和佳士得(以及他们的前身)的各个拍卖行收集了1925年至2010年期间各个艺术品类别的交易数据。其中包括:1950年前美国艺术品、19世纪和大师艺术品、印象派和现代艺术品、当代艺术品类别以及中国传统艺术品。如果其中某一个艺术品在任何其他拍卖行产生过拍卖数据,我们也会从该拍卖行的记载中找出该交易数据。纽约公共图书馆、华盛顿图书馆、城市艺书博物馆、拍卖行的网上交易记录以及各个网上交易拍卖记录都是我们获取拍卖记录历史信息的主要途径。一些艺术品在同一年中反复倒手,因此再一年中有多个交易数据。在我们的数据库中,每一次重复交易都被认作为一个单独的交易点,到目前我们已经积累了2000个这样的交易点。我们数据库中的一部分交易数据甚至能够一直追溯至17世纪。如果艺术品的交易是在美国以外的地方完成的话,我们便根据全球金融数据中的长期汇率将交易价格折算成美元。此外,我们报告中的其他金融数据和指数也都是从全球金融数据中获取的。具体来说,我们使用的是全球金融数据中基于美国的标准普尔500指数以及基于英国的金融时报全股指数。从1805年开始我们的数据库中的数据便开始具有很好的连续性,同时庞大数据量也使得我们可以选取1810年或是1860年这两个时间节点来分别发布一套指数。但其实这两种方法所对应的时间段中金融市场的表现的差别并不大,所以我们将1860年作为我们绝大多数指数研究的开始时间点。

全球艺术品综合指数表现

实时分析世界艺术品拍卖市场能够每年为我们提供大量及时,并且逐渐积累的数据。应用这些积累的数据加上每月新增的数据,我们可以完成每月的跟踪报告。其中,我们将每一年的截止到当前月份的数据看作整年的情况。上文中的数据就是通过这样的处理得出的。其中有最新的2010年年末数据(并将其设为基准值1.0)并根据2011年一月份的交易数据来预测2011年年末的指数情况,然后再加入二月份的数据进行分析,再加入三月份的数据。以上分析都假设每一个分析节点的月末至年末都不会再有新的数据产生。为了便于比较,我们加入了两外两组资产指数。

图中,一月份艺术品指数的上升是大师作品的良好表现所致,随后在二月份战后作品以及印象派作品的交易也非常火热,使得艺术品指数在两个月的时间中上升了近8%。而另外两个金融指数的表现就相对冷淡的多。但是到了三月份,尽管中国传统艺术品在纽约的交易情况非常不错,但是由于英国油画交易的惨淡,以及美洲、战后和印象派作品在纽约市场的糟糕表现,艺术品指数的增幅跌回到2%水平。这一情况虽低于标准普尔500指数的表现,但仍强于金融时报全股指数。

总结

上文的研究结果表明艺术品同其他资产一样,价值都会随着市场情况有涨有落,比如,1985-1990年期间艺术品指数的年均复合增长率超过了30%,但在1991-1995年期间又跌去65%的市值。通过对扩增后数据库的研究,我们发现以上结论依然成立。将研究范围拓展至全世界后,结论的变化仅在于:五年的增长幅度缩小到了26%,而随后的跌幅减小到了50%。未来的市场情况是否会如同过去10、25或50年的变化还很难说。但是我们相信如果资产市场能够继续像过去两年中那样得到恢复的话,艺术品市场的跌幅会逐步缩小,同时艺术品的市值也会逐渐恢复。这里要指出的是全球艺术品综合指数直到2006年才恢复至其1990点的高位水平。(曹玉瑾 编译)