| ||

|

在海外市场上,股指期货的期现价差或者合约间的跨期价差往往呈现一定的季节性规律,即某些月份的期现价差或者跨期价差明显比其他月份小。以次月合约与当月合约的跨期价差为例,中国香港、中国台湾,以及欧洲等市场均呈现较为明显的季节性规律。

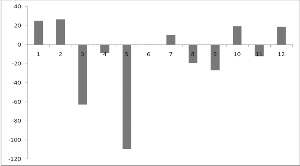

例如,香港恒生指数期货每年3月份、5月份的期现价差明显较其他月份的小,而且往往呈贴水状态。将过去11年的各月期现价差进行平均,我们可以看到,5月、3月的平均期现价差分别达到-110点和-60点,明显低于其他月份,见图1。

使用同样的方法,我们得到香港H股指数期货、台湾加权指数期货、欧盟50指数期货、S&P500指数期货的各月期现价差。除S&P500指数期货之外,其他几个指数的季节性都比较明显。如H股指数期货4月份、5月份、6月份和9月份的平均期现价差明显较其他月份低,而且呈贴水状。台湾加权指数期货7月份、8月份的平均期现价差明显比其他月份低。同样,欧盟50指数期货在4月份、5月份和6月份的平均期现价差明显比其他月份低。

期现价差或者跨期价差为何会表现出这种季节性呢?

目前海外主流的股价指数均只考虑价格变化对指数的影响,为了保持指数的连续性和可比性,在成份股进行股权拆分、送股配股等情况下会进行除数的修正,但指数成份股发放现金股利的时候则不进行除数的修正。这样的编制规则下,即使成份股的实际股价(复权后的股价)没跌,在成份股集中进行现金分红的时候,股价指数仍会有所下跌,但持有股票的投资者则不会亏损,对持有现货多头、期货空头的正向套利有利。

依据股指期货相关的定价公式,期货价格受现货价格的大小,融资利率以及成份股的现金分红影响。由于现金分红不是均匀发放的,导致当成份股集中分红时,它们成为了影响期货价格,进而影响期现价差和跨期价差的重要因素。现金分红越大,期现价差和跨期价差就越小,甚至出现负值的情况。因此在某些现金分红较大的月份,期现价差或者跨期价差明显比其他月份小,呈现一定的季节性现金分红效应。

如果我们将各月的平均期现价差和指数成份股在各月平均发放的现金股利率放在一起进行比较,会更清楚地看到这种季节性效应与现金股利发放的不均匀分布有着非常密切的关系。

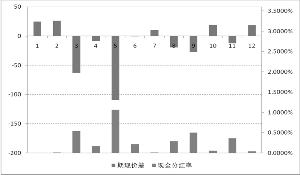

例如,恒生指数的分红集中在3月、5月和9月,其中5月的分红数额最大,近几年的平均分红率超过1%。这与恒生指数期货3月、5月和9月的期现价差较小相对应,见图2。

此外,恒生H股指数的分红集中在4月、5月、6月和9月,台湾加权指数的现金分红集中在6月、7月、8月,欧盟50指数的现金分红集中在4月、5月、6月,均与它们的期现价差在这些月份较小相对应。

从持有成本模型得到的公式我们可以看到,除了受现金分红的影响外,期现价差和跨期价差还受现货指数的价格和市场无风险利率的影响。不过我们的实证结果显示,现金股利率才是影响恒生指数期货、H股指数期货、台湾加权指数期货和欧盟50指数期货期现价差的显著性因素,而且回归系数为负,即现金股利率提高的时候跨期价差将下降。现货指数和市场利率都不是影响这些指数期货期现价差的显著性因素。

具体到A股,由于股票市场的现金分红基本上以年度分红为主,所以每年年报披露以后一般将迎来现金分红的高峰时期。历年的统计显示,4月、5月、6月和7月的现金分红约占全年现金分红的95%,其中又以6月份的现金分红最多。按照当时成份股的价格以及指数的权重结构,2006年6月发放的现金分红约为指数价格的0.83%。从2010年现金分红的月度分布来看,现金分红率最高的月份有移向7月的倾向。因此,我们认为6、7月份的期现价差或者跨期价差会因成份股集中现金分红而明显下降,而且不排除出现负价差的可能。(广发期货 谢贞联 编辑 梁伟)