| ||

|

当前固定资产投资仍是拉动经济增长的主要因素。而保障性住房建设、制造业投资又是拉动投资快速增长的主力。但值得关注的是,高耗能行业投资有所反弹,高加工度行业投资占比不断下降。未来一个时期,影响投资增长的因素错综复杂,综合来看,固定资产投资仍将保持平稳增长的态势。

⊙徐策

前5个月

固定资产投资八大特征

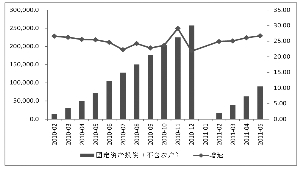

1、固定资产投资增速继续维持平稳加快态势。

1-5月份,固定资产投资90255亿元,同比增长25.8%,增速比1-4月份加快0.4个百分点。从当月数据看,增长26.7%,较上月加快0.7个百分点。从环比看,5月份固定资产投资增长1.02%,较上月放缓0.93个百分点。

考虑到投资品价格上涨因素,投资实际增速有所提高。2011年一季度,投资实际增长17.4%,如果4、5月份仍然按照固定资产投资价格长涨6.5%的水平,投资实际增长为17.7%和18.1%,有所回升。新开工项目数据也进一步证实投资继续保持平稳加快态势,1-5月份,新开工项目计划总投资79005亿元,同比增长6.3%,较上月加快7.4个百分点。

2、地方项目投资继续加快,“十二五”项目加快上马。

从项目隶属关系看,1-5月份,中央项目投资5670亿元,同比增长0.3%,较上月下降2.3个百分点;地方项目投资84584亿元,增长28.0%,较上月加快0.6个百分点。地方项目比重达到93.7%,较上月进一步加快0.3个百分点,反映地方政府的“十二五”项目加快上马。

3、制造业和房地产业投资占比最高、贡献率最大。

分行业来看,制造业和房地产业投资占比最高、贡献率最大。1-5月份,制造业投资同比增长31.2%,占固定资产投资完成额35.1%,贡献率为40.7%,高于历史同期平均值6.6个百分点;房地产业投资同比增长33.8%,占固定资产投资完成额25.2%,贡献率为31%,高于历史同期平均值6.2个百分点。

4、基础设施投资继续放缓,高耗能投资有所反弹。

1-5月份,基础设施投资完成20044.04亿元,累计同比增长14.7%,较上月下降2.6个百分点,其中水利环境和公共设施管理业投资放缓最为明显,1-5月份同比增长14.7%,比上年同期下降10.4个百分点;电力燃气水的生产和供应业、交通运输仓储邮政业投资增长也有所放缓,1-5月同比增长4.3%和20.5%,较上年同期均下降7个百分点。一方面由于前期基数较大,另一方面,由于今年政府投资刺激力度减弱导致基础设施投资整体放缓。

1-5月份,六大高耗能投资完成12109.33亿元,累计同比增长15.5%,较上月加快1.74个百分点,其中有色金属冶炼及压延加工业投资增长较快,增速为26.8%,较上月加快11.8个百分点。

5、高加工度投资有所回升,但占比下降。

1-5月,九大高加工度投资完成15300.31亿元,累计同比增长37.3%,较上月加快2.4个百分点。其中,除化学原料及化学制品制造业外,医药制造业、化学纤维制造业、通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械及器材制造业、电气机械及器材制造业、通信设备计算机及其他电子设备制造业、仪器仪表及文化、办公用机械制造业等八大行业投资增速均大幅高于25.8%的全部投资增速。

但高加工度行业投资占工业投资的比重有所下降,由2月份占比42.86%下降到5月份的39.58%。高加工度行业投资占比变化是反映投资结构变化的重要指标之一,其占比下降,反映了投资结构的恶化,值得引起高度关注。

6、民间投资继续加快,外商和港澳台投资不断回升。

1-5月,民间投资完成52564亿元,累计同比增长34.1%,占比58.2%,分别较上月加快1.75个百分点和0.5个百分点。国有及国有控股企业投资,累计同比增长14.9%,较上月下降1.7个百分点。与2005-2010年的历史同期平均值相比,民间投资和政府投资的增速均有所下滑,民间投资下降了8.89个百分点,国有及国有控股企业投资下降了5.78个百分点。

外商投资企业和港澳台投资增速持续上升,1-5月份分别增长,15.7%和25.6%,分别较上月加快1.9和1.1个百分点,表明在人民币升值及市场对欧美增长预期不一致的背景下,外国和港澳企业对中国内地的投资环境持续看好。

7、东中西部投资增长均较为强劲,投资空间结构有所优化。

1-5月,东、中、西三大区域投资增速较为强劲,分别为22.95%、28.27%和31.79%,较上月分别加快0.4、1.1和0.7个百分点,呈现出稳步加速态势。中西部地区投资增速仍然保持快于东部,投资空间格局继续优化。

8、固定资产投资到位资金增速有所回升。

1-5月,固定资产投资到位资金达到116931亿元,累计同比增长21.3%,较上月加快0.7个百分点。具体来看,预算内资金和自筹资金增速加快,分别为10.9%和21.8%,较上月加快3.1和0.6个百分点;国内贷款增速保持平稳,增长10.9%,与上月持平;利用外资增速有所放缓,增长12.9%,较上月回落2.4个百分点。

影响未来固定资产投资的

促进与抑制因素

1、有利于未来投资增长的因素。

有利于未来投资增长的因素主要包括:

第一,“十二五”规划项目进一步有序展开对投资形成重要支撑,占比90%多的地方投资项目将进一步快速增长。

第二,住建部明确提出,1000万套保障性住房建设要在今年11月底之前全部开工,而目前保障性住房建设正处于起步阶段,开工仅34%,下半年保障性住房建设任务仍然较重,前几个月已经初步显示出对房地产投资的带动作用,因此,未来几个月的保障房建设将对投资增长形成持续性的支持作用。

第三,国家发改委近期将集中审批一批符合电力产业政策和上大压小要求,能够快速缓解浙江、江苏、上海、福建、广东、湖南、重庆、山东等地电力供应矛盾的火电和电网项目,力争在用电高峰期间,有更多的发电机组和输电线路投产运营,这将在一定程度上支持各地方投资的增长。

第四,在促进转变发展方式、调整经济结构和推动产业结构升级的一系列政策作用下,部分企业主动实现转型升级,逐步掀起新一轮固定资产设备更新换代的阶段,随着这一进程的推动,将带动整个制造业投资快速增长。

第五,按照《中共中央、国务院关于加快水利改革发展的决定》的精神,将从土地出让收益中提取10%用于农田水利建设,这对未来水利基础设施投资形成重要支持。

第六,2011前5个月的新开工项目计划投资总额同比数据分别为-23.8%、-12.7%、-1.1%和6.3%,负增长的态势基本有所遏制,作为先行指标反映未来投资将有所加快。

2、对投资增长形成抑制的因素。

对投资增长形成抑制的因素主要包括:

第一,为应对物价过快上涨,前期多次频繁使用了紧缩性的货币政策,包括12次调高存款准备金率、4次上调存贷款基准利率以及信贷投放力度收紧等政策的效果进一步显现,导致固定资产投资到位资金,尤其是来自信贷的到位资金不断趋紧,将对投资形成重要制约。

第二,目前,中小企业融资难问题日益凸显,民间借贷成本不断攀升,将对民间投资增长形成压力;与此同时,政府投资力度上年减弱,中央财政赤字7000亿元,较上年减少1500亿元,2011年中央政府预算内基本建设投资规模也较上年减少100亿元;此外,代表政府投资的国有及国有控股企业投资增长持续乏力。因此,民间投资和政府同时面临下降的风险。

第三,企业效益指标不断回落,表现为规模以上工业企业主营业务收入、利润增速连续放缓,将限制企业自筹资金能力,进而对投资增速形成影响。

第四,地方政府融资平台风险等问题将影响部分地方政府投资未来的资金来源。地方政府融资能力不足问题仍然没有得到根本缓解,而“十二五”规划的重大项目投资需要资金规模又较大,这很可能将影响项目有序开工。

第五,在一系列严厉的房地产调控政策作用下,房地产销售额连续下降,房地产开发企业资金来源于国内贷款增速继续回落,个人按揭贷款增速也出现下降,主要依靠自筹资金,在本年土地出让金缴款压力下,房地产开发资金压力将进一步紧张,商品住房开发投资增速将有所放缓。

第六,煤电油气运供应紧张,尤其是部分地区出现的“电荒”也将影响部分投资项目的正常启动和进展。再加上投资品价格持续上涨,对于投资成本不断提高,这也将对投资增长形成抑制作用。

第七,2011年节能减排目标和淘汰落后产能目标分任务已经下达,已高耗能投资为代表的行业投资将不断放缓,这也对于投资增长也将形成制约。

因此,综合来看,未来一个时期投资增速将保持24%-26%左右的水平。上半年投资增长26%,全年投资增长在25%-25.5%左右。其中,房地产开发投资上半年在35%左右,全年在30%左右。

(作者单位:国家信息中心)