| ||

| ||

| ||

|

DRC行业景气监测报告·2011年6月

□国务院发展研究中心行业景气监测课题组

课题组总负责人刘世锦

课题组协调人 余 斌

项目负责人 陈昌盛

课题组成员 任泽平 许召元

■ 自去年下半年以来,受美国货币政策、地缘政治、特殊气候等因素波及,大宗商品价格大幅上升,影响了我国货币政策和企业库存调整,致使我国实体经济运行在资金面和需求面都承受了压力。

■ 在控通胀方面,通胀走势与货币增速的关系背离历史经验,货币政策效果不如预期。去年下半年主要受通胀预期推动而缺乏实际需求支撑的库存增加,在今年初被动地由原材料库存转变为产成品库存,4月中下旬大宗商品价格调整,企业随后步入去库存化进程。

■ 货币政策收紧与企业去库存共同作用导致了近期经济小幅下行,行业景气持续面临来自资金面和需求面的双重压力。目前通胀峰值虽临近,下半年压力趋减,但降幅会比较有限。

■ 未来行业景气,很大程度上取决于美国调整量化宽松货币政策和我国通胀预期,或使国内货币政策不再加码,去库存加快结束,进而释放资金面和需求面对景气的压制。

一、行业整体运行情况

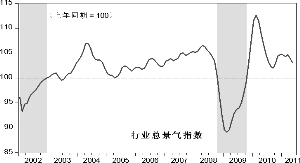

1.行业总景气指数连续回调,景气下行行业增加。

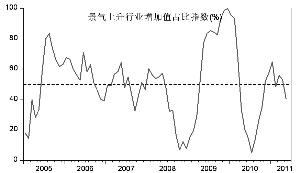

受政策紧缩和去库存影响,行业总景气下行压力增加。DRC行业景气指数监测显示,5月行业总景气指数为103.1,比上月降低0.8个点,连续2个月明显回调,为近半年来最低水平。行业景气下行范围明显扩大。5月行业景气扩散指数为43.6%,比上月大幅下滑了10.2个百分点,已经是连续3个月明显下滑,而且已经降到50以下,短期行业景气走弱趋势增强。从景气上升行业增加值占比看,景气上升行业占39个行业增加值的比例为40.7%,比上月大幅回落12.5个百分点,不仅回到50以下,而且显著低于2002年以来52.5%的历史平均水平。

2.成本压力上升,未来将小幅缓解。

5月行业总物耗成本指数为104.1,比上月上升了0.3个点。我国原材料采购周期时滞一般为2-3个月,4月份PPI和国际大宗商品价格的回调将在6月份缓解行业物耗成本压力。但由于PPI和国际大宗商品价格回调幅度有限,近期甚至高位横盘。除了纺织、铜冶炼等少数行业,大部分行业的物耗成本压力仍将存在,食品加工行业的物耗成本压力可能有所增加。

3.基建投资加速回落,外向型制造业继续保持高增长。

1-5月份城镇固定资产投资累计同比增长25.8%,继续保持高增长,但是投资结构发生了重要变化。一方面,受4万亿投资进入收尾阶段影响,基建投资加速回落,另一方面,受出口高增长的带动,外向型制造业投资增速上升。

从项目属性来看,中央项目投资加速回落,由年初的6.3%下降至0.3%,而地方项目投资则明显上升,由年初的26.9%上升至28%。从行业的角度,制造业投资由年初的29.9%上升到5月份的31.2%,主要是受益于出口高增长的外向型行业投资加快。如纺织业、金属制品业、通用设备制造业、专用设备制造业等;但是基建投资加速回落,交通运输业投资由年初的30.7%大幅下滑至5月份的20.5%。

1-5月份房地产开发投资累计同比增长34.6%,继续保持高增长,保障性住房投资正在接替市场性商品房投资,成为支撑下半年投资增长的重要因素。

二、行业景气传导与轮动特点

今年初以来,先行行业持续回落,同步行业在波动中回落,预示着未来行业景气存在下行压力。5月份先行行业景气指数为97.6,比上月大幅降低2.4个点,同步行业景气为101.6,比上月上升1.1个点,滞后行业景气指数为122.1,比上月下降了2.9个点。

1.多个行业产量增速近期持续下降。

3-5月份由于经济的持续下行,多个行业产量增速持续降低,不仅是消费品、包括许多工业投资品和重要的出口品都出现了增长持续放缓的行业。例如从消费品看,纺织业、服装、家具制造、造纸业和汽车的增长速度都是连续3个月下降。而从投资品和出口品看,石油加工业、化纤制造、钢铁、电气机械以及仪器仪表制造业也都出现连续下滑。

相比之下,增速持续提高的行业数量较少,3-5月份连续3个月增长速度提高的行业主要有酒及饮料制造、木材加工、文体用品、塑料制品、通用设备、通信设备计算机、工艺品等几个行业,但相对来说比增长速度下降的行业数量少、产值小。

2.汽车、钢铁、纺织三大行业对其他行业的传导。

受汽车购买优惠政策逐步退出以及北京的限购政策等因素影响,近期汽车行业产量增长速度显著下滑。从直接投入看,交通运输设备业对通用设备、钢铁、电气机械和有色金属这几个行业影响较大,每100元产出可分别拉动这几个行业9.1、8.6、3.6和2.8元的产出。但考虑到综合传导影响,交通运输设备增长速度下降1个百分点,会使化纤业增速度下降0.27个百分点,使黑色和有色金属冶炼业下降0.2个百分点,相应的两种采掘业分别下降0.33和0.25个百分点,还会使通用设备制造业下降0.24个百分点,可见其影响程度很大。

钢铁业作为一种中间投入品,其增长速度下降主要受其他最终需求的影响,但其本身也会对上游的一些投入品产生影响。总体来看,每生产100元的钢铁,可以拉动21元的黑色金属矿采选业产出、15元的石油、10元的石油开采业和20元的运输业增长。

相对汽车等产品而言,纺织和纺织服装业的传导链条较短。总体来看,纺织服装的投入产要是纺织品,而100元的纺织品生产可以拉动44元的种植业产出、24元的化学原料及化学制品、17元的化学纤维产品以及16元的电力生产。

3.行业产量总体增长速度短期还将下行。

综合各个产业链的拉动和传导作用,根据行业传导模型测算,6月份产量增长速度与5月份可能进一步有所降低。但受前期景气传导影响,不少行业产量增长速度开始回升。未来一段时间内,如果行业库存调整逐渐趋稳,行业产量指数有望开始触底回升。

三、输入性因素明显制约了我国货币政策有效性

当前的全球通胀主要受美国QE2影响,同时叠加特殊气候、地缘政治等因素,短期内难以显著缓解,这制约了我国货币政策的效果,货币政策控制通胀的效应低于预期。

如果放在国际视野下来观察此轮通胀,可以看到,在新兴经济体收紧货币和需求的背景下,美国QE2对推升国际大宗商品价格上涨和引发全球通胀起到了至关重要的作用。

从2010年初以来,以中国、印度、巴西等为代表的新兴经济体持续收紧货币政策,需求逐步回落。但是这些经济体的通胀压力却持续上升,与货币条件和实际需求走势背道而驰。石油、农产品等国际大宗商品价格飙升的启动时点均集中在2010年10月底~11月初,与美联储讨论并推出QE2高度吻合,而此前大宗商品价格仅为温和的恢复性上涨。

从国内通胀形势来看,我国主要行业价格在2010-2011年间出现不同程度的上涨,不仅传统的农业、采掘业和原材料工业涨幅较大,而且劳动密集型的纺织工业及其关联轻工业也出现了一定程度的上涨。通过分析物价上涨的推动因素发现,这些行业价格上涨主要受国际大宗商品价格影响。

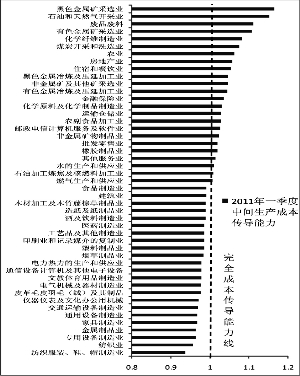

由于我国以制造业为主的贸易结构,使得当前出口行业利润空间受到了挤压,成为全球通胀的受损一方。2010、2011年一季度中国出口行业的总体成本传导能力分别为0.987和0.989,均小于1。这说明中国出口行业整体上无法通过提价完全传导中间生产成本的上涨,而且情况有所恶化。

四、去库存导致近期经济下行压力增加

把握近期经济波动的关键线索之一是跟踪此轮库存调整周期。

1.库存调整放大经济波动,造成生产侧与需求侧增长不同步。

存货变动虽然占我国GDP的比重较小,但是由于其波动性极大,对经济的平稳运行容易形成较大冲击,尤其是在通胀与增长预期复杂多变的时期。金融危机以来,我国已经历了2008-2009年和2010-2011年两次库存调整周期。

存货调整是导致生产侧和需求侧不同步、干扰经济形势判断的主要因素。当企业处于增加库存阶段时,经济形势在生产侧的表现要好于需求侧,但如果缺乏实际需求支撑,生产侧会存在虚高表象,其调整也滞后于需求侧回落(2010下半年)。同样,当企业处于去库存阶段时,经济形势在生产侧的表现要差于需求侧(2009上半年、2011上半年)。

去年下半年以来库存调整再次导致生产侧与需求侧不同步,对经济形势判断造成干扰。直到今年4月中下旬,国际大宗商品价格开始调整,企业才停止增加库存并步入去库存化进程,造成生产侧滞后回调。

2.近期经济走势符合库存调整的周期逻辑。

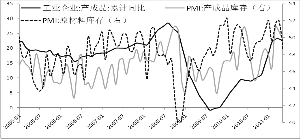

去年下半年,受美国QE2、气候变化和地缘政治因素影响,国际大宗商品价格大幅上涨,我国通胀压力明显上升。企业在通胀预期推动下,从去年下半年开始增加原材料库存,但受宏观调控影响,社会总需求稳步回落,原材料库存增加缺乏实际需求支撑,在今年一季度被动转变为产成品库存,企业产成品库存大幅增加。4月份PMI原材料和产成品库存指数分别达到52和50.8,接近2008年的历史高点。

4月中下旬由于美国通胀压力上升,国际评级机构下调希腊、意大利、比利时等国信用评级,使得美元指数有所反弹,加上这一年多新兴经济体收紧货币和需求的滞后影响,国际大宗商品价格自4月份以来出现调整,部分商品价格大跌。随后我国企业步入去库存进程,经济持续下行。

当前去库存压力较大的行业主要有三类:(1)制造企业前期积累的原材料和产成品库存有待消化,主要是汽车、建材、冶金、机械、家电等;(2)房地产企业去库存化将对建筑、建材、家电、家具等行业产生广泛影响;(3)从广义库存来看,汽车、基建等行业的过剩产能需长期消化,这些行业的投资需求近几年将基本饱和。

3.经济回调深度可能有限,但仍存在较大不确定性。

此轮库存调整对我国经济的影响程度取决于未来国际大宗商品价格走势和我国固定资产投资增长情况。此次国际大宗商品价格调整幅度不会太深,当前世界经济正处于恢复的初始阶段,底部基本确认,市场信心逐渐恢复。

但应看到,未来经济增长的不确定性因素仍然较多,去年底增长问题暂时被通胀问题所掩盖,被库存增加因素所延迟,近期可能会显现出来。

从短期来看,主要受通胀预期推动而缺乏实际需求支撑的企业库存将步入消化阶段;货币政策持续紧缩的负面效果开始显现,中小企业融资和生产经营出现较大困难;企业资金周转出现困难,回款速度放慢;近期进口的大幅回落可能随后导致出口的回调。

从中长期来看,受房地产调控、汽车消费刺激政策退出、一线城市治堵等因素影响,近年消费增速将会回落;市场性的房地产投资增长将会明显下降,保障房投资的长期资金保障问题仍然存在;基建、汽车等领域的产能和投资需求近年将基本饱和。

DRC行业景气指数概览

数据来源:DRC行业景气监测数据库。

| 年月 | 2010 | 2011 | 行业 | 09 10 11 12 01 02 03 04 05||||||

| 行业总景气指数 | 102.0 | 103.0 | 104.5 | 104.7 | 104.7 | 104.3 | 104.7 | 103.9 | 103.1 |

| 先行行业景气指数 | 100.6 | 103.5 | 104.7 | 100.9 | 103.1 | 102.4 | 102.0 | 100.0 | 97.6 |

| 同步行业景气指数 | 99.8 | 102.6 | 103.8 | 100.4 | 102.9 | 103.4 | 102.4 | 100.5 | 101.6 |

| 滞后行业景气指数 | 124.2 | 126.2 | 129.0 | 126.2 | 126.7 | 123.9 | 124.7 | 125.0 | 122.1 |

| 行业景气扩散指数 | 10.3 | 12.8 | 23.1 | 28.2 | 43.6 | 61.5 | 56.4 | 53.8 | 43.6 |

| 景气上升行业增加值占比 | 25.8 | 34.6 | 52.3 | 57.3 | 64.7 | 48.4 | 55.8 | 53.2 | 35.9 |

| 农业 | 111.0 | 115.9 | 119.6 | 119.7 | 116.6 | 114.2 | 115.6 | 114.5 | 115.3 |

| 煤炭开采洗选业 | 123.3 | 123.9 | 128.2 | 132.8 | 130.3 | 123.2 | 118.1 | 121.3 | 124.5 |

| 石油和天然气开采 | 161.0 | 162.3 | 170.6 | 180.5 | 185.5 | 177.8 | 170.4 | 162.9 | 156.0 |

| 黑色金属矿采选业 | 135.4 | 130.3 | 126.5 | 120.1 | 120.3 | 123.8 | 128.9 | 125.3 | 119.2 |

| 有色金属矿采选业 | 126.9 | 123.6 | 122.3 | 123.7 | 129.1 | 129.5 | 126.2 | 119.8 | 117.6 |

| 非金属及其他矿采选业 | 110.1 | 109.6 | 108.2 | 106.9 | 105.7 | 106.1 | 107.4 | 110.7 | 112.2 |

| 农副食品加工业 | 109.6 | 109.2 | 107.9 | 104.8 | 103.6 | 104.5 | 107.5 | 108.6 | 109.6 |

| 食品制造业 | 105.6 | 105.6 | 107.2 | 108.3 | 108.0 | 106.6 | 105.6 | 103.8 | 103.0 |

| 酒及饮料制造业 | 101.8 | 101.6 | 102.2 | 102.6 | 103.4 | 104.0 | 104.7 | 104.1 | 103.5 |

| 烟草制品业 | 96.4 | 96.4 | 96.9 | 97.7 | 97.7 | 97.0 | 96.0 | 95.0 | 94.6 |

| 纺织业 | 108.0 | 109.5 | 112.8 | 115.9 | 119.0 | 119.9 | 119.4 | 117.7 | 114.0 |

| 纺织服装、鞋、帽制造业 | 97.0 | 95.3 | 95.4 | 95.7 | 97.3 | 98.6 | 98.6 | 97.2 | 94.5 |

| 皮革毛皮、羽毛及其制品 | 98.6 | 98.2 | 99.2 | 100.1 | 100.2 | 99.6 | 99.4 | 99.1 | 98.2 |

| 木材加工及木竹藤棕草 | 96.0 | 96.6 | 97.2 | 96.7 | 96.8 | 96.1 | 96.5 | 97.3 | 98.9 |

| 家具制造业 | 101.0 | 100.5 | 101.1 | 100.7 | 99.7 | 97.8 | 96.1 | 95.2 | 94.4 |

| 造纸及纸制品业 | 102.2 | 100.6 | 100.2 | 99.5 | 99.4 | 98.5 | 97.4 | 95.8 | 93.6 |

| 印刷和记录媒介复制业 | 94.2 | 93.3 | 93.5 | 94.4 | 95.8 | 96.7 | 95.9 | 94.5 | 93.6 |

| 文教体育用品制造业 | 97.6 | 97.2 | 97.3 | 97.2 | 97.2 | 96.1 | 94.8 | 94.4 | 94.4 |

| 石油炼焦及核燃料加工 | 97.1 | 112.4 | 119.7 | 119.5 | 115.8 | 110.9 | 112.4 | 107.3 | 101.0 |

| 化学原料及制品制造业 | 101.3 | 104.0 | 107.3 | 108.2 | 106.9 | 104.5 | 105.3 | 106.2 | 106.7 |

| 医药制造业 | 105.9 | 106.0 | 106.0 | 103.6 | 100.8 | 98.1 | 97.6 | 98.0 | 98.2 |

| 化学纤维制造业 | 103.6 | 107.7 | 113.1 | 114.0 | 115.6 | 115.6 | 119.9 | 117.8 | 113.2 |

| 橡胶制品业 | 98.7 | 98.9 | 101.1 | 102.9 | 104.6 | 105.6 | 107.0 | 108.9 | 109.3 |

| 塑料制品业 | 102.6 | 103.0 | 103.2 | 101.5 | 100.9 | 100.2 | 101.5 | 101.7 | 102.1 |

| 非金属矿物制品业 | 102.0 | 101.1 | 102.3 | 102.8 | 105.0 | 106.1 | 108.0 | 109.0 | 109.5 |

| 黑色金属冶炼及压延加工 | 95.6 | 98.0 | 102.3 | 101.6 | 104.4 | 106.6 | 108.5 | 103.9 | 100.5 |

| 有色金属冶炼及压延加工 | 111.3 | 105.5 | 101.1 | 98.5 | 96.2 | 97.8 | 100.2 | 102.6 | 104.2 |

| 金属制品业 | 93.4 | 91.3 | 92.6 | 95.5 | 97.7 | 97.5 | 95.1 | 92.3 | 90.3 |

| 通用设备制造业 | 94.5 | 93.4 | 93.4 | 95.0 | 96.5 | 97.4 | 97.4 | 97.3 | 96.9 |

| 专用设备制造业 | 92.0 | 91.6 | 92.3 | 93.1 | 93.1 | 93.2 | 93.4 | 93.4 | 92.5 |

| 交通运输设备制造业 | 96.0 | 96.4 | 96.9 | 96.0 | 95.1 | 93.5 | 92.6 | 91.7 | 91.4 |

| 电气机械及器材制造业 | 92.2 | 92.9 | 94.0 | 94.3 | 95.1 | 96.1 | 97.2 | 97.0 | 96.0 |

| 电子设备制造业 | 96.4 | 95.5 | 95.3 | 95.0 | 95.3 | 95.7 | 95.7 | 95.5 | 94.9 |

| 仪器仪表及文办机械制造 | 96.8 | 95.2 | 94.1 | 93.7 | 95.1 | 97.0 | 97.5 | 97.4 | 96.7 |

| 工艺品及其他制造业 | 98.4 | 99.3 | 100.8 | 101.0 | 101.1 | 100.1 | 101.2 | 102.4 | 103.7 |

| 废品废料 | 99.8 | 100.7 | 103.0 | 102.9 | 104.3 | 106.2 | 106.7 | 106.7 | 106.0 |

| 电力热力的生产和供应业 | 97.5 | 97.4 | 97.1 | 96.0 | 95.0 | 94.5 | 95.0 | 95.6 | 95.9 |

| 燃气生产和供应业 | 57.2 | 62.1 | 73.4 | 86.0 | 99.2 | 105.1 | 109.1 | 107.2 | 101.9 |

| 水的生产和供应业 | 103.3 | 104.0 | 105.0 | 103.9 | 101.7 | 98.9 | 97.8 | 97.7 | 97.8 |

部分重点行业运行情况

1.农业食品

农业景气小幅上升。5月景气指数为115.3,比4月份上升了0.8个点,主要受益于肉蛋类食品价格上涨。农副食品加工业景气指数为109.6,比上月上升了1个点,保持了今年初以来的持续上升趋势。食品制造业景气指数为103,比上月进一步下降了0.8个点。在农产品从上到下的产业链条上,行业景气逐步下降,清晰地展示了通胀上升阶段的利润流向和行业景气分化趋势,下游行业利润受到成本挤压,利润流向上游。这种态势在农产品近期短期波动中,表现同样明显。

2.纺织服装

纺织工业景气大幅下降,5月纺织业景气指数为114,比4月份回落了3.7个点。纺织服装、鞋、帽制造业景气指数为94.5,比4月份回落了2.7个点。纺织业近期受原材料价格冲击较大,从4月初到5月底期间,国际棉花价格Cotlook:A指数跌幅达30%。棉花、化纤等原料价格暴涨暴跌,导致市场观望气氛浓重,企业采购风险较多,订单大幅萎缩,5月份纺织业规模以上企业增加值增速只有7%。5月份的纺织品价格形势与一季度有显著变化。2010年和2011年一季度,我国纺织业价格同比分别上涨了8.5%和17.9%,大幅超过近十年最高水平。纺织服装鞋帽制造业价格2011年一季度上涨了3.8%,超过近十年最高水平。虽然纺织工业价格涨幅较大,但是棉花、化纤等原材料成本涨幅更大。

受减产、气候和国际炒作影响,国棉328价格月均价从2010年10月至2011年3月涨幅高达59%。受棉价大涨带动,其替代材料——化纤价格水涨船高,涤纶短纤价格从去年10月至今涨幅接近一倍,粘胶短纤价格也涨幅高达64%。2010年和2011年一季度,纺织业中间生产成本涨幅超过产品价格涨幅4.3和5.3个百分点,纺织服装鞋帽制造业超过4.1和7个百分点。

3.煤炭电力

4月以来,受煤炭价格回升和电价小幅提升影响,煤炭和电力行业景气均不同程度地回升。5月煤炭行业景气指数为124.5,比上月上升3.2个点。电力热力行业景气指数为95.9,比上月上升了0.3个点,但仍处于底部。作为权宜之计的调价手段,难改“市场煤”和“计划电”之间的根本矛盾,电力行业仍然亏损,“电荒”现象仍然存在,5月份电力行业规模以上企业增加值增速下降到10.9%,比上月回落0.8个点。

未来改变“电荒”的根本措施在于形成竞争性供给体系,理顺能源价格形成机制。必须加快输配电价改革,推进竞争性电力市场建设和大用户直接交易试点;完善水电、核电、可再生能源发电价格形成机制;调整销售电价分类结构,择机实施居民用电阶梯电价。推进电力体制改革,深入推进电网企业主辅、主多分离,稳步开展电力输配分开试点,探索输配分开的有效实现形式。

4.石油工业

5月石油和天然气开采业景气指数为156,比上月下降6.9个点。石油加工业景气指数为101,比上月下降6.3个点。石油工业景气下降主要受油价回落影响,从4月初到5月底期间,WTI原油从113美元/桶一度跌破100美元/桶,跌幅达11%。

近期油荒、气荒等现象频繁发生,凸显了我国能源产品价格形成机制改革的滞后。近期我国有针对性地实施了缩短成品油调价周期、下调成品油进口关税等措施,在一定程度上缓解了能源短期供求矛盾。未来能源价格改革应着眼于中长期,从根本上解决深层次体制问题。对于石油工业,推动垄断行业改革,引入竞争性市场主体,大力发展民营经济。

未来应加强对上游垄断生产企业的监管,加快下游成品油进口和销售市场的开放,积极培育成品油进口和分销企业。

5.钢铁有色

5月钢铁工业景气指数为100.5,比上月下降3.4个点。有色金属冶炼及压延工业景气指数为104.2,比上月上升了1.6个点。本月两类行业景气的差异主要是由于行业价格因素,在铁矿石、有色金属等原材料成本价格均处于高位的情况下,钢铁行业的价格指数在低位徘徊,而有色金属冶炼及压延工业的价格指数有所回升。

本月两大冶金业规模以上企业增加值增速分别只有9%和11.6%,低于近年来的平均值,显示生产方面不太景气。近期基建投资大幅下滑、企业去库存影响了对冶金工业的需求,制造业投资虽然弥补了基建投资下滑的缺口,但其对冶金产品的投入消耗系数明显小于基建投资,这就使得在固定资产投资保持高增长的表象下,由于结构性的变化,对冶金产品的实际需求在下降。

另一方面,当前用电高峰期,电力供应紧张对冶金工业生产也造成了负面影响。预计今年固定资产投资有望保持高速增长,随着国家对保障房开工率要求进一步明确,下半年钢材需求会有所回升。

6.交运设备

5月交通运输设备制造业景气指数为91.4,比上月下降0.3个点,延续了2010年2月份以来的下滑趋势。5月份交通运输设备制造业规模以上企业增加值增速只有7.8%,继续下滑,同时1-5月份库存增速达到25.5%,比上月略有回落,当仍处于高位,企业以放慢生产节奏来消化库存,行业产能利用率与2004年底时水平接近。